Жилая недвижимость: активизация на фоне стагнации?

Commercial Property №3 (140) апрель 2015

НА ФОНЕ ДВУКРАТНОГО СОКРАЩЕНИЯ ОБЪЕМА ПРОДАЖ КВАРТИР В 2014 ГОДУ В КИЕВЕ ПО ОТНОШЕНИЮ К 2013-МУ, НЕКОТОРЫЕ ЗАСТРОЙЩИКИ ОТМЕЧАЮТ СУЩЕСТВЕННЫЙ РОСТ СПРОСА НА СВОИ ОБЪЕКТЫ И НЕ ИСКЛЮЧАЮТ ИЛИ УЖЕ ПЛАНИРУЮТ ЗАПУСК НОВЫХ ПРОЕКТОВ.

Текст: Татьяна Антонюк

СТАТИСТИКА РЫНКА ЖИЛЬЯ

В течение последних двух лет и по итогам первых трех месяцев текущего года строительство жилых зданий в Украине демонстрирует положительную динамику на фоне всеобщей стагнации строительного рынка. В частности, по данным Госкомстата, индекс строительства жилых зданий по итогам 2013 года составил 111,3%*, 2014-го – 103,5%, по результатам января-марта 2015 года* – 108,9%. Для сравнения: индекс строительной продукции Украины в 2013 году снизился на 11% (по отношению в 2012 году), 2014-м – на 20,4%, с начала 2015 года – на 31,3%.

*Данные за 2013 год приводятся без учета временно оккупированной территории Автономной Республики Крым и Севастополя; данные за 2014-2015 годы приводятся без учета временно оккупированной территории Автономной Республики Крым и Севастополя, а также части зоны проведения АТО.

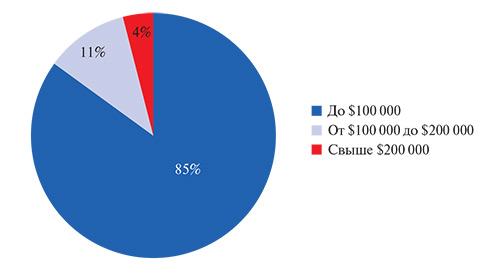

| Структура продаж жилой недвижимости по ценовой категории, 2014 год |

|

Источник: Dragon Capital

В Киеве строительство жилья имеет неоднородную динамику. Так, по итогам 2013 и 2014 годов и первого квартала 2015 года индекс строительства жилых зданий в столице составил соответственно 104%, 98,4% и 111,1%. По данным компании Dragon Capital, в структуре предложения первичной недвижимости за 2014 год наибольше количество объектов представлено в сегменте эконом-класса (56%), новостройки бизнес-класса составляют 29% от общего количества, премиум-класса – 15%.

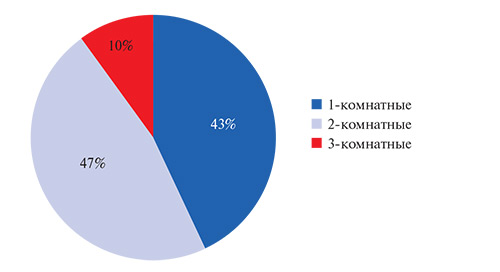

| Структура продаж жилой недвижимости в зависимости от количества комнат, 2014 год |

|

Источник: Dragon Capital

По итогам прошлого года в Украине было принято в эксплуатацию 9,7 миллиона м2 жилья (97,9% к 2013 году), в том числе в Киеве – 1,4 миллиона м2 жилья (95,6% к 2013 году).

Ряд украинских застройщиков отмечает, что в 2014 году увеличились продажи в реализуемых ими жилых комплексах, что обусловлено желанием покупателей сохранить капитал в условиях обесценивания национальной валюты. «За время последних волн финансового кризиса инвесторы жилой недвижимости поменяли отношение к колебаниям курса гривны относительно доллара. Если раньше малейшие изменения приводили к затишью на рынке, то сегодня наоборот – провоцируют рост спроса, – отмечает Дмитрий Шостя, руководитель отдела продаж ЖК Park Stone (девелопер – ЧП «Металл-Сервис»). – Например, в феврале, когда курс на «черном рынке» достигал 38-40 гривен/$, в отдел продаж поступало до 50 звонков в день. Как только гривна укрепилась на уровне 23-25 гривен/$, то количество звонков уменьшилось до 20-25 в день».

По итогам первого квартала 2015 года индекс строительства жилых зданий в Киеве составил 111,1% (на фото: ЖК «Сонячна брама» по ул. Ломоносова, 73-79, Киев). ФОТО: IS

Однако в целом на рынке Киева отмечено почти двукратное сокращение количества продаж. Так, по данным Dragon Capital, в 2014 году в столице было продано 13 400 квартир (на 56% меньше, чем в 2013 году, когда было продано 30 600 квартир), из них 5600 – на вторичном рынке (что на 65% ниже показателя 2013 года) и 7800 – в новостроях (-46%). В целом, по рынку Киева больше всего сделок (85%) было заключено по жилью стоимостью до $100 000, 11% продаж состоялось в категории от $100 000 до $200 000 и 4% – свыше $200 000. Наибольшим спросом среди покупателей столичной недвижимости в прошлом году пользовались 2-комнатные квартиры (47% сделок), 43% продаж пришлось на 1-комнатные и 10% – на объекты с тремя и более комнатами.

По данным компании «АИММ-ГРУПП», в 2014 году себестоимость строительства в Киеве выросла в среднем на 15% до 7000-7500 гривен/м2, что произошло за счет резкого подорожания строительных и горюче-смазочных материалов, а также стоимости обеспечения строительного участка. «В связи с увеличением себестоимости выросла и коммерческая цена на жилье в новостройках. При этом застройщики не повышают цены до уровня девальвации гривны, поскольку иначе спрос на недвижимость существенно снизится. Так, если курс гривны по отношению к доллару с начала года «ослаб» примерно на 40%, то цены на жилье в среднем выросли на 20-35%», – говорит Анна Искиэрдо, директор компании «АИММ-ГРУПП». По ее словам, застройщики сдерживают коммерческие цены за счет пересмотра используемых в строительстве материалов, заменяя их на более дешевые. Также меняются подходы к организации строительного процесса за счет перехода строителей на самостоятельное выполнение строительномонтажных работ и к строительству инфраструктуры посредством исключения или замены некоторых необязательных объектов.

| Стоимость жилья в Киеве в 2014-2015 годах, $/м2 | ||||

| Класс жилых комплексов на первичном рынке |

2014 | Рыночная стоимость с учетом скидок и акций | ||

| min | max | 2014 год | 2015 год | |

| Эконом | 870 | 950 | 870 | - |

| Комфорт | 1045 | 1190 | 995 | - |

| Бизнес | 1550 | 1848 | 1400 | 1250 |

| Премиум | 2760 | 3630 | 2608 | 2600 |

| Делюкс | 5114 | 6890 | 4012 | - |

Источник: «НЕСТ»

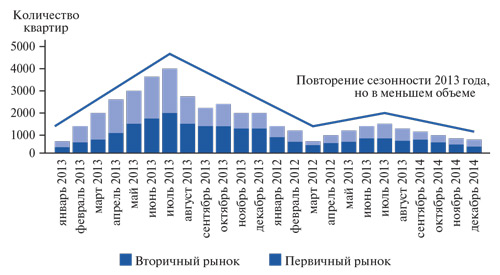

| Динамика продаж жилой недвижимости в Киеве, 2013-2014 годы |

|

Источник: Dragon Capital

ПОКУПКА ЖИЛЬЯ ЗА РУБЕЖОМ

С прошлого года на рынке нашей страны обозначилась еще одна тенденция – усиление интереса украинцев к приобретению жилья за рубежом. Эксперты называют несколько основных целей покупки. Одна из которых – сохранение денежных средств, как и в случае с приобретением жилья в Украине, что обозначено, в частности, экономической стабильностью зарубежных рынков. Среди других целей покупки значатся получение дохода от сдачи недвижимости в аренду, для дальнейшей перепродажи, получение вида на жительство, др. Наибольшим спросом пользуется недвижимость таких стран как Турция, Болгария, Кипр, Испания, Италия, Польша, Чехия, др.

О том, каким был 2014 год и начало 2015-го для игроков рынка жилой недвижимости Украины, тенденциях сегмента, планах и прогнозах изданию «Commercial Property» рассказали представители компаний ПСГ «Ковальская», Dragon Capital, UDP, «НЕСТ», «Интергал-Буд», «ОМОКС» и «ТММ».

Дмитрий Плосконос, начальник управления по реализации объектов недвижимости ПСГ «Ковальская»

Дмитрий Плосконос. ФОТО: ПСГ «КОВАЛЬСКАЯ»

«ЛЮБЫЕ ДЕЙСТВИЯ В НАПРАВЛЕНИИ ПОВЫШЕНИЯ ЭНЕРГОЭФФЕКТИВНОСТИ ЦЕЛЕСООБРАЗНЫ, НО, ЕСТЕСТВЕННО, ЧРЕВАТЫ УДОРОЖАНИЕМ НА ЭТАПАХ ВНЕДРЕНИЯ»

ТЕНДЕНЦИИ И СОБЫТИЯ

Главное и самое масштабное событие, которое негативно отразилось на рынке недвижимости Украины, – это военные действия на территории страны. Еще одна причина, повлиявшая на этот сегмент в прошлом году, – затянувшийся экономический кризис и девальвация гривны. На этом фоне мы видим снижение доходов граждан, что привело к уменьшению их покупательной способности. Именно из-за девальвации национальной валюты и проблем с банковской системой страны украинцы вкладывают свои сбережения в квадратные метры первичного жилья.

2014 год был действительно сложным для рынка жилой недвижимости, однако промышленно-строительная группа «Ковальская» делала все возможное, чтобы выполнить взятые на себя обязательства по строительству, вводу в эксплуатацию и заселению объектов, в которые мы привлекаем инвестиции. Так, мы на три месяца ранее заявленного срока ввели в эксплуатацию жилой комплекс «Зеленый остров-2» на более чем 940 квартир.

ИГРОКИ РЫНКА

Состав застройщиков в сегменте жилой недвижимости существенно не изменился. Однако, некоторые крупные компании временно приостановили строительство объектов. При этом на рынке появилось несколько новых игроков, которые пытаются занять появившуюся вакантность.

СХЕМЫ ФИНАНСИРОВАНИЯ

Законодательно определено всего несколько схем привлечения денежных средств физических и юридических лиц в строительство жилья, а именно, через механизмы инвестиционных компаний и механизм эмиссии ценных бумаг. Среди них – институты совместного инвестирования (ИСИ) посредством управления компаниями по управлению активами (КУА), фонды финансирования строительства и фонды операций с недвижимостью, др. ПСГ «Ковальская» работает через ИСИ посредством КУА.

ЖК «Зеленый остров-2» по ул. Сикорского, 4-6, Киев. ФОТО: ПСГ «КОВАЛЬСКАЯ»

СПРОС

Для украинцев рынок недвижимости остался единственным доступным инструментом для сохранения и умножения денежных средств. Основным спросом в общем объеме жилой недвижимости, а это порядка 70%, продолжает пользоваться жилье комфорт- и эконом-классов.

В 2014 году спрос на квартиры увеличился в связи со сложностями в банковской системе Украины, а именно, в связи с трудностями в возвращении депозитов, недоверием банкам и серьезными колебаниями курса валют. Многие инвесторы смогли оплатить за счет получаемой гривневой массы полную стоимость объекта или приобрести квартиру большей площадью, чем изначально рассчитывали.

До III квартала 2014 года основным спросом в объектах ПСГ «Ковальская» пользовались почти готовые квартиры в ЖК «Зеленый остров-2», где за год было продано порядка 320 квартир, что составляет 33% общего объема комплекса.

Второй объект компании – ЖК «Паркова вежа» – был более популярен к концу прошлого года. Так, в IV квартале мы осуществили сделки по 100 квартирам. Таким образом, к концу года в комплексе было продано 215 квартир, что составляет 55% от общего объема дома.

Предполагаю, что в 2015-2016 годах в связи с уменьшением предложений на рынке первичной жилой недвижимости и приостановкой многими крупными застройщиками строительства ранее планируемых объектов, спрос на качественное жилье от надежных застройщиков будет пользоваться еще большей популярностью, но при условии небольшой квадратуры квартир: 1-комнатные квартиры площадью до 45 м2, 2-комнатные – до 70 м2 и 3-комнатные – до 95-100 м2. Полную активизацию рынка ожидаем не ранее II квартала 2016 года.

СТОИМОСТЬ

Стоимость квартир на вторичном рынке недвижимости Киева с начала 2014 года выросла почти на 200% в гривневом эквиваленте, а средняя цена на первичном рынке недвижимости комфорт-класса – всего на 50%, что напрямую связанно с подорожанием строительных и горючесмазочных материалов. В премиум- и бизнес-сегментах жилой недвижимости изменение стоимости было более существенным, что привело к достаточно серьезному снижению количества продаж.

Визуализация проекта ЖК «Зеленый остров-2». ФОТО: ПСГ «КОВАЛЬСКАЯ»

ПСГ «Ковальская» устанавливает цены в гривне. Повышение стоимости квадратного метра жилья в объектах компании до июля 2014 года происходило постепенно и не превышало 20-25% от установленной цены за метр квадратный на конец 2013 года. В марте 2015 года стоимость в жилом комплексе «Паркова вежа» стартует с 17 200 гривен/м2, а в «Зеленом острове-2» – с 35 200 гривен/м2.

В современных рыночных условиях невозможно спрогнозировать долгосрочные перспективы, поэтому нам приходится постоянно адаптироваться к происходящим изменениям. Запас прочности у ПСГ «Ковальская» есть, поэтому мы продолжаем развивать новые проекты с выходом на рынок по минимально возможной стоимости квадратного метра.

ТРЕБОВАНИЯ И ПРЕДПОЧТЕНИЯ

В большей части покупатели жилой недвижимости обращают внимание на энергосбережение, возможность автономного отопления или индивидуального учета потребляемого тепла, качество материала, который используется при заполнении наружных стен и утеплении фасада. Не последнее место в ряде факторов, влияющих на принятие решения покупателем, занимает экологичность местности, в котором располагается дом.

На предпочтения покупателей также влияет отсутствие оплаты налога на недвижимость. Так, частные инвесторы стараются приобретать недвижимость площадью не более 60 м2 в расчете на одного человека, а при покупке 2-комнатной квартиры площадью 70-90 м2 право собственности оформляется зачастую на двоих человек.

Также мы видим явный перевес в сторону строящегося жилья, что связано с такими преимуществами как новые коммуникации, горизонтальная система разводки отопления и водоснабжения, скоростные лифты и наличие подземных паркингов с оптимальным соотношением машиномест к количеству квартир.

ЖК «Зеленый остров-2». ФОТО: ПСГ «КОВАЛЬСКАЯ»

ПЛАНЫ

На данный момент мы работаем над завершением строительства и передачей под заселение в заявленные сроки жилых комплексов «Паркова вежа» (август 2015 года) и GARDEN City Residence (сентябрь 2015 года).

Среди планов компании на краткосрочную перспективу значится удешевление производимой продукции (бетон, блоки, ФЕМы, сухие смеси), используемой в строительстве наших объектов, за счет применения технологий энергосбережения и перехода на альтернативные виды топлива на наших предприятиях с целью сохранения минимальной стоимости квадратного метра в объектах, которые мы строим и в дальнейшем обслуживаем.

Также мы запустили строительство двух новых объектов, которые будут презентованы рынку в середине 2015 года, а также занимаемся подготовкой и согласованием разрешительной документации объекта в Соломенском районе Киева, начало строительства которого запланировано на I квартал 2016 года.

Владимир Тимочко, партнер Dragon Capital, управляющей компании британского инвестиционного фонда Dragon-Ukrainian Properties & Development (DUPD)

Владимир Тимочко. ФОТО: DRAGON CAPITAL

«В 2015-2016 ГОДАХ СТОИТ ОЖИДАТЬ СОХРАНЕНИЕ СМЕЩЕНИЯ СПРОСА В СТОРОНУ НОВОСТРОЕК И ДАЛЬНЕЙШУЮ СТАГНАЦИЮ ВТОРИЧНОГО РЫНКА»

ТЕНДЕНЦИИ

Политико-экономические события 2013-2014 годов привели к падению платежеспособного спроса в абсолютном выражении, его смещению в сторону первичной недвижимости (особенно уже сданной в эксплуатацию), увеличению спроса со стороны переселенцев, 37-процентному падению цен в долларовом эквиваленте, а также росту цен в гривневом на 30-35%. Более того, значительный отток депозитов населения из банковской системы частично конвертировался в первичную недвижимость, что особенно ощущалось во второй половине 2014 года.

Несмотря на огромную девальвацию национальной валюты, девелоперы, заинтересованные в реализации квартир в новостроях, сдерживали поднятие цен, что привело только к 24-процентному росту средней цены квадратного метра недвижимости в гривневом эквиваленте. Меньше всего цена квадратного метра выросла в эконом-сегменте – на 14,4%, а наиболее существенно – в бизнес- (на 28,2%) и премиум-классах (на 26,6%), ценообразование в которых характеризуется сильной привязкой к доллару. Но, следует также отметить, что рост цен в этих сегментах был неравномерным и зависел от продукта. Маржинальность продаж в 2014 году снизилась до минимально допустимого значения. В 2015-2016 годах ценовые изменения будут продиктованы инфляционными ожиданиями.

Что касается динамики средних цен по закрытым сделкам продажи квартир в элитном жилом комплексе Obolon Residences (Киев), который входит в портфель нашей компании, то в 2014 году она показала 68-процентный рост в гривневом эквиваленте, что подтверждает стабильный спрос на качественные проекты жилой недвижимости.

В 2015-2016 годах стоит ожидать сохранение смещения спроса в сторону новостроек и дальнейшую стагнацию вторичного рынка, окончание которой может начаться уже в следующем году. Исходя из избыточного предложения на рынке жилой недвижимости Киева, покупатель стал более требовательным и избирательным в отношении качества жилья, а также условий приобретения. Ключевыми механизмами конкурентной борьбы среди застройщиков будут льготные условия приобретения: дисконт, ставка и сроки рассрочки, фиксированный курс и прочие.

Визуализация проекта ЖК Obolon Residences по проспекту Оболонскому, 26, Киев. ВИЗУАЛИЗАЦИЯ: DRAGON CAPITAL

ИГРОКИ РЫНКА

Состав игроков рынка жилой недвижимости Киева существенно не изменился. Все компании пытались реализовать существующие проекты, которые находились на стадии участка либо проектирования. В то же время, появления новых застройщиков мы не ожидаем, поскольку прибыльность бизнеса существенно снизилась. Проблемы банковской системы приведут к значительным проблемам с финансированием строительства, что может повлечь банкротство некоторых застройщиков.

СХЕМЫ ФИНАНСИРОВАНИЯ

На данный момент существует достаточно большое количество различных схем финансирования реализации проектов жилой недвижимости, но я бы выделил три как наиболее «популярные» – целевые облигации, институты совместного инвестирования (наиболее распространенными являются предварительные договоры и паевые инвестиционные фонды) и фонды финансирования строительства. Все эти механизмы финансирования регулируются на законодательном уровне и могут быть использованы застройщиком при реализации жилой недвижимости на стадии строительства.

СПРОС

Несмотря на сложную социально-политическую и экономическую ситуацию, прошлый год выдался достаточно успешным для нашей компании. Так, II полугодие 2014 показало рекордные продажи по нашему проекту ЖК Obolon Residences. Наиболее успешным для этого проекта по продажам в количественном и денежном выражении (в несколько раз превысив предыдущие периоды) был IV квартал 2014 года. В разрезе прошлого года, в первом полугодии в денежном эквиваленте было заключено 26% продаж, во втором – 74%. По состоянию на конец 2014 года из 160 квартир первой очереди ЖК Obolon Residences продано 111, что составляет 70%. Такого результата удалось достичь, прежде всего, благодаря высоким темпам строительства и рациональному соотношению цена-качество. Большую часть спроса составляли покупатели, которые имели гривневые сбережения, поэтому, к сожалению, природа роста спроса была временной.

В III квартале 2014 года мы начали строительство второй очереди ЖК Obolon Residences и уже возвели 17 из 24 этажей здания и двухуровневый подземный паркинг. В связи со стартом продаж квартир во второй очереди мы ожидаем спрос в 2015 году на уровне 2014 года. Как и большинство застройщиков, мы возлагаем большие надежды на возобновление роста рынка в 2016 году.

В 2014 году в коттеджных городках компании DUPD – Green Hills, Riviera Villas и «Садок Вишневий» (все три – Киевская область) – продажи также ускорились, что стало для нас приятной неожиданностью, поскольку мы не ожидали роста спроса на жилье за городом. Возможно, сыграл свою роль фактор высокой безопасности в организованных поселках. Рост спроса на коттеджи позволяет нам продолжать развитие этих проектов. В частности, в Riviera Villas сейчас ведется строительство пляжной инфраструктуры, а в Green Hills – частной средней школы Britannica School.

ЗАКОНОДАТЕЛЬСТВО

В целом 2014 год был богат на изменения в законодательстве, из них я особенно выделил бы передачу регистрации прав на недвижимое имущество нотариусам, которая была осуществлена еще в 2013 году, но эффект от которой рынок почувствовал в полной мере в прошлом году, ввод налога на недвижимое имущество, отличного от земельного участка, который теоретически должен оживить рынок, а также отмену регуляции оценочной деятельности.

Что касается передачи регистрации прав на недвижимое имущество нотариусам, то наша компания успела ощутить на себе положительный эффект этого нововведения, поскольку за период с начала его действия было оформлено немалое количество сделок. Могу сказать, что это законодательное новшество действительно сократило финансовые и временные затраты как клиента, так и наши как продавца.

Касательно эффективности введения налога на недвижимое имущество пока сложно что-то комментировать. Более того, этот налог действует еще не во всех регионах страны ввиду того, что вопрос его ввода в действие принимают местные органы самоуправления.

ЭНЕРГОЭФФЕКТИВНОСТЬ В НЕДВИЖИМОСТИ

Принятие законопроекта об энергоэффективности должно содействовать уменьшению потребления энергоресурсов в жилом секторе страны и созданию условий для привлечения инвестиций в эту сферу. Также законопроектом предлагается ряд эффективных мероприятий для строений и способы их финансирования, в том числе через государственную поддержку. Но как это будет происходить на практике и действительно ли закон поможет эффективно использовать энергоресурсы, покажет время.

ПЛАНЫ

В данный момент мы очень осторожно относимся к началу новых проектов, так как первоочередным приоритетом для компании является успешное завершение строящихся объектов, хотя и рассматриваем возможность покупки 1-2 уникальных участков. В случае восстановления экономической ситуации в стране, мы также готовы запустить строительство имеющихся в портфеле компании проектов, которые сейчас находятся на стадии проектирования.

Олеся Перчак, заместитель генерального директора компании UDP по вопросам маркетинга

Олеся Перчак. ФОТО: UDP

«50% СДЕЛОК ПО ПОКУПКЕ КВАРТИР В СТОЛИЦЕ И РЕГИОНЕ В 2014 ГОДУ ПРИХОДИТСЯ НА ЛЮДЕЙ, ПЕРЕЕХАВШИХ ИЗ ЗОНЫ АТО»

ТЕНДЕНЦИИ И СОБЫТИЯ

Основной тенденцией на киевском рынке жилой недвижимости в 2014 – начале 2015 года стала активизация покупателей с Востока страны. Многие люди в связи с переездом из зоны АТО приобретали себе квартиры в столице и регионе. В процентном соотношении количество таких сделок из общего числа составило практически 50%. Другая тенденция на рынке была вызвана нестабильностью банковского сектора и оттоком частных депозитов. Это подтолкнуло многих людей вложить средства в первичную недвижимость. Таких сделок из общего числа было порядка 35%. В целом, хотелось бы отметить, что этот период был достаточно волнообразным в плане спроса – покупатели то активизировались и приобретали жилье, то «затихали» и не спешили с инвестированием.

Общей тенденцией для всех классов жилья можно назвать уменьшение жилых площадей и улучшение качества пространства для общего пользования (холлы, придомовые территории комплексов, межквартирное пространство на этаже и т.д.). В 2015-2016 годах застройщики все больше внимания будут уделять энергосберегающим технологиям и энергоэффективности домов.

ИГРОКИ РЫНКА

В 2014 году была заметна тенденция консолидации рынка. Так, доля компаний из Т0П-10 за год увеличилась с 63% до 80%, и в дальнейшем этот тренд будет только усиливаться.

СХЕМЫ ФИНАНСИРОВАНИЯ

В основном, все девелоперы сейчас осуществляют строительство объектов недвижимости за счет собственных и привлеченных средств. При этом такое соотношение выглядит следующим образом: 35% – собственные средства, 65% – привлеченные за счет инвесторов. Скорее всего, в 2015 и 2016 годах такое соотношение может измениться в пользу увеличения процента вложенных собственных средств застройщика.

СПРОС

2014 год нельзя назвать простым годом, но наша компания справилась со всеми текущими задачами и достигла плановых показателей. В прошлом году объемы продаж в проектах компании UDP в количественном измерении по отношению к показателям 2013 года сократились на 14%. В то же время, в денежном измерении продажи превысили объемы 2013 года на 37%. Мы ожидаем, что в 2015 году уровень продаж будет соответствовать показателям 2014 года.

ТРЕБОВАНИЯ

По-прежнему наиболее существенное влияние на предпочтения покупателей оказывают цена за квадратный метр и локация жилого объекта. Далее внимание со стороны покупателя уделяется концепции комплекса, его инфраструктуре, качеству самого строительства. В частности, все больше внимания со стороны покупателя уделяется качеству общественных площадей в комплексах (холлы домов, придомовая территория и т.д.). Вопросы безопасности и охраны территории также выходят на первый план. Стоит отметить, что в 2014 году увеличилось число запросов со стороны покупателей на квартиры от застройщика с уже готовыми ремонтами. Это, в первую очередь, было вызвано повышенным спросом на жилье со стороны покупателей с Востока, которые мигрировали внутри страны.

Фактор увеличения стоимости коммунальных услуг в списке также есть, но он не на первом месте, по крайней мере, на данный момент.

ЖК «Новопечерские Липки» по ул. Драгомирова, Киев. ФОТО: UDP

СТОИМОСТЬ

В 2014 году стоимость квадратного метра в долларовом эквиваленте в проектах компании UDP увеличилась незначительно – на 6%, в гривневом эквиваленте рост соответствовал росту курса НБУ.

В 2015 году стоимость квадратного метра жилья будет увеличена до 17%, что обусловлено изменением стадии готовности дома.

ЗАКОНОДАТЕЛЬСТВО

Еще в 2013 году вступила в силу норма ст. 24 Закона Украины «О регулировании градостроительной деятельности», согласной которой в случае отсутствия плана зонирования или детального плана территории, утвержденного в соответствии с требованиями настоящего Закона, передача (предоставление) земельных участков из земель государственной или коммунальной собственности в собственность или пользование физическим и юридическим лицам для градостроительных нужд запрещается; запрещено также изменение целевого назначения таких земельных участков. Вследствие внесенных в Закон изменений, эта норма начала применятся только с 01.01.2015 года. На практике это привело к тому, что затраты по разработке детальных планов территории фактически были возложены на застройщиков, а процедура утверждения таких планов или их изменения значительно усложнила процесс землеотвода.

1 апреля 2014 года вступил в силу Закон Украины «О предотвращении финансовой катастрофы и создания предпосылок для экономического роста в Украине» от 27.03.2014 года. Законом, в частности, внесены изменения в Налоговый кодекс Украины в Раздел XIII «Плата за землю», значительно увеличены ставки земельного налога, что, конечно же, влечет увеличение себестоимости первичной жилой недвижимости.

С 12 февраля 2014 года вступил в силу новый «Порядок государственной регистрации прав на недвижимое имущество и их обременений» (Постановление КМУ №868 от 17.10.2013 года), согласно нормам которого при регистрации прав собственности на вновь возведенные объекты заявителем является заказчик строительства (застройщик), а не инвестор. В отличие от ранее действовавшего Порядка, утвержденного Постановлением КМУ №703 от 22.06.2011 года, теоретически позволявшего регистрировать право собственности на жилые и нежилые помещения, размещенные в ново-строях без участия застройщика, новый Порядок требует предоставления отдельного пакета документов для регистрации как будущим собственником (инвестором), так и заказчиком строительства (застройщиком). Возврат к процедуре, существовавшей в Украине до 01.01.2013 года, может привести к возможным злоупотреблениям со стороны недобросовестных застройщиков, поскольку непредставление в органы Укргосреестра соответствующего пакета документов лишает инвестора, который приобрел у застройщика право на помещение, юридической возможности своевременно оформить в собственность недвижимость. С другой стороны, на практике инвестор и по ранее действовавшему Порядку №868 не мог собрать весь пакет документов без помощи застройщика.

В соответствии со ст. 31 Закона №1622-VII от 31.07.2014 года «О внесении изменений в Закон Украины «О государственном бюджете Украины на 2014 год», проверки предприятий, учреждений и организаций контролирующими органами (кроме Государственной фискальной службы) осуществляются на протяжении августа-декабря 2014 года исключительно с согласия Кабинета Министров Украины или по заявлению субъекта хозяйствования относительно его проверки, что, безусловно, положительно отразилось на хозяйственной деятельности застройщиков.

ЖК «Бульвар фонтанов» по ул. Патриса Лумумбы, 6/1, Киев. ФОТО: UDP

Подобные, еще более жесткие ограничения по проверкам, установлены и на 2015 год, существенно ограничены основания для проверок Государственной фискальной службой Украины. На практике это привело к тому, что хозяйствующие субъекты стали чаще проверяться по надуманным основаниям в рамках уголовного производства, с изъятием большого объема документов и изнурительными допросами должностными лицами.

ПЛАНЫ

Компания UDP продолжает строительство и реализацию проектов жилых комплексов «Новопечерские Липки», «Бульвар фонтанов» и River Stone. Также в разработке есть несколько новых проектов недвижимости, старт реализации которых произойдет, скорее всего, не ранее 2016 года.

Константин Браво, коммерческий директор «НЕСТ» (ПАО «Недвижимость столицы»)

Константин Браво. ФОТО: «НЕСТ»

«НА 2015 ГОД В КИЕВЕ ЗАЯВЛЕНО К ОТКРЫТИЮ 2,5 МИЛЛИОНА М2 ЖИЛЫХ ПЛОЩАДЕЙ В 130 ЖИЛЫХ КОМПЛЕКСАХ РАЗЛИЧНЫХ КЛАССОВ. ОДНАКО ЗАПУСК БОЛЬШИНСТВА ИЗ НИХ МОЖЕТ БЫТЬ ПЕРЕНЕСЕН НА 2016-2017 ГОДЫ»

ТЕНДЕНЦИИ

Сложная экономическая и политическая ситуация в Украине в 2014 году, валютные колебания и нестабильность банковской системы заставляли людей искать более надежные, чем банки, источники сохранения денежных средств. В сложившихся условиях наиболее востребованным объектом инвестирования стали квартиры в построенных жилых комплексах с высокими качественными характеристиками и удобным месторасположением. В результате, на протяжении 2014 года отмечался стабильный спрос на жилую недвижимость, стимулирующийся резкими валютными колебаниями. На начало 2015 года по мере насыщения рынка проектами и платежеспособного существующего спроса активность заметно снизилась.

В настоящее время ведется строительство и продажа новых очередей заявленных на 2015 год объектов. Высокие колебания валютного рынка вынуждают застройщиков к переводу прайса в гривну, фиксации курса валют и увеличению индивидуальных скидок. В условиях дальнейшего роста нового предложения и сокращения платежеспособного спроса происходит ужесточение конкуренции на рынке и снижение цен. Покупатели стали более избирательными и требовательными к приобретаемой недвижимости. Время принятия решения о покупке увеличилась от трех недель до месяца, а соотношение стоимости и качества комплекса стало основным критерием принятия покупателем решения. Ликвидность новых объектов обеспечивается выгодным местом расположения, качественной концепцией, рыночной ценой, позитивной репутацией и надежностью застройщика.

СПРОС И ПРЕДЛОЖЕНИЕ

Ухудшение экономической ситуации привело к сокращению количества новых проектов, в особенности дорогого престижного жилья. Доминирующим остается сегмент недвижимости эконом-класса. По итогам 2014 года порядка 80% общего предложения на первичном рынке представляло собой жилье эконом- и комфорт-классов. Доля объектов бизнес-класса в общем предложении составляла 18% (по общей жилой площади предлагаемых объектов). На комплексы премиум- и делюкс-классов приходится 1-2% рыночного предложения.

Территориально наиболее востребованными районами среди покупателей остаются центральный Шевченковский район, престижный Печерск, прилегающие к нему части Голосеевского, Подольского, Соломенского районов, а также Оболонь в районе набережной. Небольшое количество свободных под застройку участков в центре привело к расширению территории нового строительства в парковых зонах и возле водоемов в Дарницком и Днепровском районах. Около 43-50% нового строительства ведется в данных районах.

ЖК «Покровский посад» по ул. Глубочицкой, 32-а, Киев. ФОТО: «НЕСТ»

На 2015 год заявлено к открытию 2,5 миллиона м2 жилых площадей в 130 жилых комплексах различных классов. Однако запуск большинства из них может быть перенесен на 2016-2017 годы из-за сложной экономической ситуации в стране. На начало апреля остановка строительного процесса заметна на многих ранее активно строящихся и заявленных к открытию в 2015 году жилых комплексах, по многим ведутся судебные разбирательства по вопросам землеотвода и финансирования.

Спрос на протяжении 2014 года преимущественно обеспечивался за счет инвестиций населения в недвижимость с целью сохранить наличные средства от девальвации гривны и экономического кризиса. Порядка половины введенных в эксплуатацию в 2014 году жилых комплексов были проданы до конца года, также были распроданы еще пять комплексов со сроком ввода в 2015 году. Из общего количества проданных комплексов 95% были представлены в эконом- и комфорт-классах.

Повышение рисков и высокая конкуренция привела к ужесточению требований покупателя к месту расположения жилого комплекса, качеству строительства, репутации застройщика. Наибольшим спросом пользуются готовые объекты с документами.

В сегменте бизнес- и премиум-классов наибольшим спросом пользовались объекты с центральным месторасположением, высокой стадией готовности и позитивной репутацией. Репутация жилого объекта определялась соблюдением застройщиком обязательств перед инвесторами, отсутствием судебных тяжб, позитивными отзывами инвесторов, качеством строительства, др. Наиболее востребованными среди покупателей жилой недвижимости данного сегмента на протяжении 2014 – начале 2015 года являются жилые комплексы «Новопечерские Липки», «Престиж Холл», Park Avenue, «Покровский посад», «Бульвар фонтанов», «Французский квартал» и другие.

СТОИМОСТЬ

В 2014 году и в настоящее время соотношение стоимости квадратного метра и качественных характеристик комплекса являлось главным фактором в принятии решения о покупке.

По итогам 2014 года прайсовые цены в долларах снизились за счет колебания курса на 22-26% для жилья эконом- и комфорт-классов, на 25% – для бизнес-и 20-30% – для премиум- и делюкс-классов. По итогам текущего года в гривневом эквиваленте цены увеличились на 20% для жилья эконом-класса, на 33% – для класса комфорт, на 40% – для бизнес- и на 18-28% – для премиум- и делюкс-классов.

На начало 2015 года в результате снижения покупательского спроса отмечается усиление конкуренции между застройщиками и скрытый ценовой демпинг. Официально прайсовые цены застройщиков остаются на уровне 2014 года, однако основные переговоры ведутся при личной встрече в центрах продаж, где покупателям предоставляются индивидуальные скидки от 5% до 20%. В качестве основных методов стимулирования продаж действует беспроцентная рассрочка от застройщика, индивидуальные скидки и фиксация курса доллара в гривне.

В политике ценообразования произошел переход от прайса в долларах к гривне. У 72% объектов рыночного предложения цены действуют в гривнах. Чтобы поддержать спрос, объекты с прайсом в долларах, такие как ЖК Obolon Residences, Park Avenue, «Престиж Холл», Art Hall, «Покровский посад», на протяжении года фиксировали курс доллара от 8 до 20 гривен/$.

Сложная экономическая ситуация в 2014 году вынудила застройщиков активизировать рекламную политику. Произошел переход от эмоциональных методов рекламного продвижения к рациональным. Основными методами были ценовые акции, включение в стоимость/подарок паркоместа, ремонта, дизайн-проекта и др. Основными каналами рекламного продвижения в 2014 году выступали Интернет, наружная реклама, event-события, радио.

ИТОГИ 2014-ГО И ПЛАНЫ

События 2014 года повлияли на все сферы жизни Украины. В сложившейся ситуации мы осознали, что для сохранения стабильной репутации необходимы перемены и новый подход в соответствии с изменившимися условиями работы. Предлагаемые к продаже и в аренду объекты компании «НЕСТ» имеют завершенную стадию реализации и соответствуют по качеству и сервису уровню бизнес- и премиум-классам. Мы сознательно несем дополнительные расходы, чтобы обеспечить заявленный уровень наших объектов. К примеру, мы осуществили расширение ул. Студенческой и перекладку инженерных сетей по ул. Глубочицкой в рамках реализации ЖК «Покровский посад».

В повседневной работе мы применяем индивидуальный подход к решению ситуации каждого из арендаторов наших бизнес-центров и покупателей жилых комплексов. Оперативно отслеживая изменения в экономике и на рынке, мы использовали различные подходы, такие как фиксация курса валют, переход к гривневому прайсу на жилые объекты, совместные партнерские проекты, программа лояльности.

В настоящее время мы завершаем продажу последних квартир первой очереди жилого комплекса премиум-класса «Покровский посад». Он был введен в эксплуатацию в 2013 году и к настоящему времени в нем ведется заселение. Следующим этапом мы планируем строительство второй очереди «Покровского посада», в рамках которой будут возведены еще два жилых дома на 547 квартир. Также на всей внутренней территории комплекса будет обустроен французский парк. Для жителей комплекса будет работать строящийся сегодня фитнес-центр с 25-метровым бассейном и SPA-центром. К этому времени, по нашим планам, откроются продуктовый супермаркет, все магазины, рестораны и предприятия услуг торгово-офисного центра в стилобатной части ЖК.

Свои перспективные планы развития мы соотносим с текущей ситуацией и изменениями спроса на рынке столичной недвижимости. В будущем мы планируем продолжать работать в сегменте бизнес- и премиум-недвижимости, но с корректировкой проектов под меняющиеся запросы рынка. В первую очередь, будем повышать энергоэффективность объектов за счет применения современных высококачественных систем. К примеру, в жилом комплексе «Покровский посад» мы установили индивидуальную крышную котельную с немецким оборудованием, австрийские радиаторы, двухкамерные немецкие оконные системы и собственную многоуровневую систему очистки воды, что обеспечивает экономию энергоресурсов.

Юлия Горох, коммерческий директор «Интергал-Буд»

Юлия Горох. ФОТО: «ИНТЕРГАЛ-БУД»

«СЕГОДНЯ МЕЖДУ ИГРОКАМИ РЫНКА ИДЕТ НАСТОЯЩАЯ БОРЬБА ЗА РЕПУТАЦИОННЫЙ РЕЙТИНГ КАК ОСНОВНОЕ КОНКУРЕНТНОЕ ПРЕИМУЩЕСТВО»

ТЕНДЕНЦИИ

Главной сложностью 2014 года для игроков рынка жилой недвижимости Украины была невозможность прогнозировать его тенденции, валютные риски и, соответственно, планировать деятельность в долгосрочной перспективе.

Валютные колебания, которые имели место в прошлом году, негативно влияли на продажи в целом. Так, многие покупатели принимали решение отложить покупку недвижимости, ожидая более выгодного курса для обмена и с каждым новым витком валютного маховика формируя новый виток отложенного спроса. В то же время, стоит отметить стабильный рост спроса на готовые проекты, который был спровоцирован волнообразной миграцией переселенцев и массовым оттоком банковских депозитов. В целом, переориентация с рынка банковских депозитов на рынок первичной недвижимости была главной тенденцией конца 2014 – начала 2015 года.

Все эти факторы формировали повышенный спрос на первичную недвижимость в краткосрочной перспективе при практически полной остановке рынка вторичной недвижимости, что было связано, скорее, с несговорчивостью продавцов и завышенными ожиданиями покупателей от сделок.

ТРЕБОВАНИЯ И ПРЕДПОЧТЕНИЯ

Несмотря на все экономические и политические потрясения, которые пришлись на 2014 год, недвижимость сохранила за собой статус высоколиквидного актива. В стремлении сохранить свои гривневые сбережения на фоне стремительного падения курса гривны, покупатели пересмотрели свои потребительские предпочтения в отношении жилой недвижимости. Критерии отбора предложений претерпели значительных изменений: такие характеристики как локация, планировочные решения, этаж и виды из окон значительно упали в своей степени важности, вместо этого приоритетными в 2014 году были исключительно цена предложения и хорошая репутация застройщика. Также для покупателей важно, чтобы объект был достроен в срок, однако в неспокойной политической и экономической ситуации гарантировать введение объекта в эксплуатацию может только стабильная и надежная компания. Поэтому сегодня между игроками рынка идет настоящая борьба за репутационный рейтинг как основное конкурентное преимущество.

Кроме того, введение налога на недвижимость и повышение тарифов на ЖКХ стимулировало покупателей пересмотреть свои предпочтения относительно метража помещений и стать более требовательными к материалам строительства, особенно к применяемым энергосберегающим технологиям. Вопрос энергоэффективности стал как никогда актуальным, поэтому при выборе объектов для инвестирования предпочтение отдавалось именно первичному рынку жилой недвижимости, который стоит на порядок выше по степени внедрения подобных технологий. К сожалению, состояние жилого фонда 1970-1990 годов оставляет желать лучшего, а с точки зрения энергоэффективности он не может составить конкуренцию новым современным домам.

ЖК «Парковые Озера» по ул. Воскресенской, Киев. ФОТО: «ИНТЕРГАЛ-БУД»

ПРОГНОЗЫ

Игроки рынка недвижимости ожидают стабилизации финансовой системы. Это будет сдерживать риски инвестирования, даст застройщикам возможность планировать свою деятельность, а покупателям – быть более уверенными в финансовом плане. Также необходимо, чтобы начал нормально работать механизм банковского кредитования, который позволит рынку недвижимости развиваться.

Алексей Кулагин, генеральный директор компании «ОМОКС»

Алексей Кулагин. ФОТО: «ОМОКС»

«В 2014 ГОДУ МВФ ПРИЗНАЛ УСЛОВИЯ, СОЗДАВШИЕСЯ В УКРАИНЕ ДЛЯ СТРОИТЕЛЬНОГО РЫНКА, НАИХУДШИМИ В МИРЕ»

ТЕНДЕНЦИИ И ПРОГНОЗЫ

Бизнес связан множеством условий, в которых он выстраивает систему целенаправленных действий для создания товаров, оказания услуг и получения дохода, достаточного для цикличного воспроизводства бизнес-процессов. Основные условия, развивающие бизнесы, – это стабильный платежеспособный спрос населения и дешевые займы.

События 2014-2015 годов, в том числе рост цен и налогов, привели к трехкратному снижению текущих доходов населения и к четырехкратному снижению покупательной способности. Процентные ставки по займам в национальной валюте могут войти в Книгу рекордов Гиннесса.

В 2014 году МВФ признал условия, создавшиеся в Украине для строительного рынка, наихудшими в мире. Думаю, это и есть результат социальных потрясений 2013-2014 годов, и улучшений в текущем году не предвидится. Прошлый год был «прологом» к трудностям 2015-го для всех отраслей экономики Украины.

ЖК «Чайка» (с. Чайки, Киевская область). ФОТО: «ОМОКС»

После мирового финансового кризиса 2008 года люди увидели, что банки в нашей стране – привилегированные коммерческие структуры, системно обнуляющие доходы бизнеса и граждан. Все делается по известной схеме: необходимо привлечь депозиты, закупить на них валюту, удешевить в два раза гривну, выпустить нормативный акт регулятора о запрете на снятие депозитов, продать половину валюты по более высокому курсу и начать гасить депозиты гражданам, а половину закупленной валюты «рассовать по карманам». И это еще один из самых безобидных вариантов для наших граждан.

Резкий трехкратный рост курса доллара краткосрочно поддержал строительную отрасль, потому что в Украине существует огромный неудовлетворенный спрос на жилую недвижимость, который в 2014-2015 годах интенсивно реализовывался гражданами. Множество людей накапливали деньги для покупки жилья в евро и долларах и не доверяли их хранение банкам. Именно благодаря этому строительная отрасль относительно безбедно закрыла 2014 год и первый квартал 2015 года, в период, пока цены на строительные материалы дорастали до валютного эквивалента. Краткосрочное чудо прекратилось в апреле. Продажа валюты для покупки гривны под выкуп недвижимости резко снизилась. Снизились и объемы продажи недвижимости, так как она стала зависеть от текущих доходов граждан. Никаких предпосылок роста этих доходов до конца 2015 года не создано, и ожидать их не приходится.

Конец 2015 года и первая половина 2016 года для всех отраслей и в целом для страны будут самыми тяжелыми и ответственными за все годы независимости. Если не прекратятся финансовые игры с народом и финансово-банковская система не начнет работать как один из институтов украинской государственности, если не начнется принятие странообразующих законов, у нас появится шанс надолго забыть о бизнес-развитии.

В современных условиях весьма легко быть «негативным пророком» и для себя, и для государства. Можно сказать лишь одно: сегодня фактор влияния одной личности на события равен нулю, а от распространения всеобщих встречных или параллельных протестов ситуация будет только ухудшаться. В обществе ощущается явный дефицит созидательных процессов на фоне непринятия «майданных» методов решения наболевших проблем. Рынки в таких условиях не имеют перспектив к развитию.

Алексей Говорун, заместитель генерального директора «ТММ» по маркетингу и стратегии

Алексей Говорун. ФОТО: «ТММ»

«ПОТРЕБИТЕЛИ ИЩУТ МАКСИМУМ КОМФОРТА В ИНТЕРЕСУЮЩЕМ ОБЪЕКТЕ ЗА АДЕКВАТНЫЕ ДЕНЬГИ, А ЗАСТРОЙЩИКИ ГОТОВЫ ИДТИ НА КОМПРОМИСС, ВКЛЮЧАЮЩИЙ В СЕБЯ ДАЖЕ ВОЗМОЖНЫЕ ИЗМЕНЕНИЯ В ПЛАНИРОВКАХ ГОТОВЫХ КВАРТИР ПОСЛЕ СДАЧИ ОБЪЕКТА В ЭКСПЛУАТАЦИЮ»

ТЕНДЕНЦИИ

Основная тенденция, которая имела место на рынке жилой недвижимости в 2014 году, – это влияние девальвации национальной валюты на решения, принимаемые потенциальными покупателями недвижимости. Ситуация с постоянным обесцениванием гривны обязывала застройщиков на протяжении всего прошлого года снижать цены в долларах, а покупатели, в свою очередь, быстрее принимали решение о покупке квартиры в условиях нестабильного рынка.

Условный рейтинг Т0П-10 столичных застройщиков практически не изменился.

СХЕМЫ ФИНАНСИРОВАНИЯ

На сегодняшний день стандартные схемы финансирования на рынке недвижимости предполагают использование либо собственных средств застройщика, либо заемных. Добросовестные застройщики могут рассчитывать на привлечение денежных средств инвесторов (покупателей квартир) только на высокой стадии готовности проекта.

СПРОС И ПРОДАЖИ

В 2014 году мы показали рекорд продаж как в денежном, так и в натуральном выражении: объем продаж недвижимости в 1,5 раза превысил аналогичный показатель относительно «спокойного» 2013 года и составил 433,7 миллиона гривен.

В одном из самых масштабных наших ЖК бизнес-класса «Сонячна брама» (ул. Ломоносова, 73-79, Киев) на сегодняшний введено в эксплуатацию три из четырех очередей строительства общим количеством квартир 800. На текущем этапе свыше 70% квартир уже продано. В другом объекте – ЖК Green Town в Харькове – в 2014 году были проданы все квартиры. В ЖК премиум-класса Alter Ego (переулок Лабораторный, 7, Киев) мы планируем в ближайшее время запустить продажи. Сейчас объект находится на стадии строительства, завершение которого планируется к 2017 году.

Визуализация проекта ЖК Alter Ego в переулке Лабораторном, 7, Киев. ВИЗУАЛИЗАЦИЯ: «ТММ»

СТОИМОСТЬ

Изменение стоимости квадратного метра жилой недвижимости бизнес-класса можно продемонстрировать на примере ЖК «Сонячна брама». Так, в начале 2014 года цена квадратного метра в этой новостройке составляла порядка 15 000 гривен. По состоянию на апрель 2015 года она выросла в два раза. В долларах, в свою очередь, цена упала приблизительно на 25%. Мы прогнозируем, что цена в гривне еще не достигла максимума при условии долгосрочной стабилизации национальной валюты, что, в свою очередь, маловероятно. Поэтому дальнейшего повышения цен, к сожалению, не избежать.

ТРЕБОВАНИЯ И ПРЕДПОЧТЕНИЯ ПОКУПАТЕЛЕЙ

В сегменте первичной недвижимости мы наблюдаем устойчивый тренд популярности компактного жилья. Потребители ищут максимум комфорта в интересующем объекте (планировки, инфраструктура, транспортная доступность и т.д.) за адекватные деньги, а застройщики готовы идти на компромисс, включающий в себя даже возможные изменения в планировках готовых квартир после сдачи объекта в эксплуатацию.

Один год – небольшой срок для кардинальных изменений требований покупателей. Они все еще заключаются в следующем: надежность застройщика, степень готовности жилья, соответствие заявленных сроков ввода в эксплуатацию. В сегменте жилья бизнес-класса влияние фактора роста коммунальных платежей практически не ощутимо. Речь идет, в первую очередь, о граничной сумме, которую покупатель готов потратить на приобретение квартиры.

ПЛАНЫ

В 2015 году мы планируем завершить строительство четвертой очереди ЖК «Сонячна брама» и таким образом полностью сдать в эксплуатацию жилой комплекс бизнес-класса с подземным паркингом на 1222 квартиры, состоящий из 14 жилых и двух офисных зданий. Также в текущем году планируем начать строительство двух жилых объектов, один из них расположен в Киевской области, другой – в Харькове.