В ряду коммерческих рисков валютные занимают особое место. Согласно канонам экономической науки, их суть заключается в вероятных денежных потерях, вызванных изменением курса валюты цены по отношению к валюте платежа в период между подписанием договора и осуществлением платежа по нему. Основу валютного риска составляет изменение реальной стоимости денежного обязательства в данный период. При этом продавец товара (услуги) несет убытки при понижении курса валюты цены по отношению к валюте платежа, поскольку получает меньшую реальную стоимость по сравнению с контрактной. С другой стороны, для покупателя товара (услуги) валютные риски возникают при повышении курса валюты цены по отношению к валюте платежа, поскольку при этом ему приходится выплачивать большую сумму денег по сравнению с запланированной в момент заключения контракта с учетом существовавшего валютного курса. Одним из проявлений валютных рисков является влияние динамики валютных курсов на результаты деятельности инвесторов, планирующих возврат инвестиций в валюте, отличной от той, в которой осуществлялись инвестиции и/или выражались их обязательства (кредиты, облигационные займы). Так, поскольку привязка доходов к долларовому эквиваленту является для отечественной экономики устоявшейся практикой, падение курса доллара по отношению к евро по мере роста последнего в качестве валюты заимствования и инвестирования определяет снижение реальных доходов инвесторов. Кроме того, при девальвации иностранной валюты (доллара) сумма капиталовложений в реальном исчислении может оказаться ниже, чем при инвестициях в национальной или более стабильной международной валюте (евро). Этот аспект проявления риска в большей степени представлен при продолжительных сроках реализации проектов, когда с момента формирования проектно-сметной документации до осуществления фактических расходов проходит несколько лет. По мнению Андрея Горяева, финансового директора компании «НЕСТ», в сфере коммерческой недвижимости более целесообразно говорить не о валютных, а об инфляционных рисках: «Если инфляция находится на нулевом уровне, то любая валютная инфляция (девальвация) также не представляет угрозы. В этом случае, с финансовой точки зрения, выбор валюты цены и валюты платежа не принципиален. Однако, если экономика находится в условиях гиперявлений, то котирование цены в той или иной валюте, темпы инфляции которой в рамках национальной экономики менее стремительны, чем валюты платежа, это может вызвать инфляционные потери. Последние же по своей сути ближе к ценовым, нежели к валютным рискам». В целом, существует две категории рисков, связанных с динамикой валютных курсов, – на уровне транзакций и на макроэкономическом уровне. Первые возникают при отложенных платежах в иной валюте, чем валюта цены. При этом, чем больший промежуток времени отделяет непосредственно транзакцию и/или подписание контракта и выплату и/или получение денег, тем больше вероятность того, что курс изменится и конечный результат сделки при пересчете в основную валюту (платежа) будет отличаться от ожидаемого в сторону уменьшения или увеличения. При этом сразу же стоит подчеркнуть, что валютный риск, как и любой другой вид коммерческого риска, имеет не только отрицательную, но и положительную сторону – повышение дохода при благоприятном изменении валютного курса. На макроэкономическом уровне валютные риски возникают в том случае, если вследствие изменения валютных курсов товары и услуги, реализуемые в одной валюте, становятся дороже или дешевле, чем аналогичные, цена которых выражается в другой валюте. При этом наиболее сложной с точки зрения защиты от валютных рисков является ситуация, когда изменяется реальное соотношение курсов валют с учетом различных уровней их инфляции (снижение реальной покупательной способности).

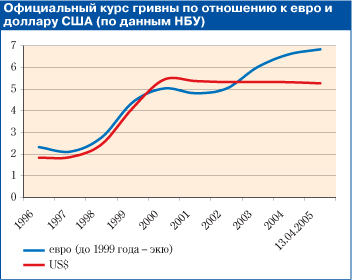

ВАЛЮТНЫЕ РИСКИ В КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ Проекты в сфере коммерческой недвижимости характеризуются значительным уровнем коммерческих, в том числе и валютных рисков, которые особенно значительны в период коренного изменения курсов валют, играющих в экономике страны важную роль (что характерно в последние годы для Украины). Это обусловлено значительным сроком реализации проектов (инвестиционная составляющая), а также протяженностью договоров аренды, в рамках которых выплата осуществляется по ставкам, зафиксированным на момент подписания договора аренды. По мнению Ника Коттона, регионального директора компании DTZ, валютные риски в сфере коммерческой недвижимости связаны, прежде всего, с «исторически сложившейся гегемонией доллара, которая выражается, в частности, и в том, что себестоимость строительства и бюджет проекта оценивается в валюте США, которая сегодня существенно девальвируется, в особенности по отношению к евро. В то же время, большая часть материалов, используемых в Украине в процессе строительства, на сегодняшний день представлена английскими, французскими, итальянскими и польскими компаниями. В целом, сегодня примерно 75% строительных материалов оцениваются в евро и только около 25% – в долларах. Это означает, что важнейший валютный риск, с которым девелоперы сейчас сталкиваются на стадии строительства, заключается в существенном росте себестоимости проектов в долларовом эквиваленте». По словам Юрия Нартова, главы отдела инвестиционных услуг компании «Colliers International Украина», «когда идет речь об арендных отношениях, обычно существует разница во времени между совершением сделки и фактическим получением денег, что предполагает риск изменения валютного курса и, соответственно, конечного результата в перерасчете на основную валюту. Таким образом, теоретически может существовать риск недополучения денежных потоков от сдачи в аренду помещения». В отечественных же условиях, по оценкам Ника Коттона, валюта цены в договорах аренды, как правило, представлена долларом, в меньшей степени – евро и только в ряде случаев – гривней (для краткосрочных договоров – на 3-6 месяцев и, как правило, для складских помещений): «при этом в последнее время наблюдается все более активное использование евро в такой роли, и, я думаю, Украина повторит на этом пути судьбу Польши, на рынке коммерческой недвижимости которой еще 3-4 года назад все сделки ориентировались на долларовый эквивалент, сейчас же паритет доллара и евро примерно сравнялся, причем доля последнего стремительно растет». Валютные риски возникают у девелопера, который рассчитывается с акционерами и кредиторами в валюте, отличной от той, в которой выражены (оцениваются) его доходы от коммерческой недвижимости. Иными словами, собственник офисного или торгово-развлекательного центра, получая доход от аренды в долларовом эквиваленте, погашает за его счет кредит или выплачивает доход по инвестициям, предоставленным в евро. Именно в этом случае имеет место валютный риск, поскольку пассивы девелопера зафиксированы в одной валюте (евро), а активы – в другой (доллар). Самый простой способ хеджирования валютных рисков в такой ситуации – установление в качестве валюты, выражающей арендную ставку, евро либо формирование бюджета проекта за счет финансовых ресурсов, выраженных в долларах, то есть взаимное погашение активных и пассивных позиций по той или иной рисковой валюте, а также периодический пересмотр арендных ставок в зависимости от ситуации на валютном рынке.

СУТЬ И МЕТОДЫ УПРАВЛЕНИЯ ВАЛЮТНЫМИ РИСКАМИ После Второй мировой войны для страхования валютных рисков мировая практика в структуре контракта начала применять защитные – золотые и валютные, а также товарно-ценовые и комбинированные валютно-товарные оговорки, позволяющие нивелировать масштабность последствий риска для обеих сторон в рамках договорных отношений. Золотая оговорка представляла собой фиксацию золотого содержания валюты платежа на дату заключения контракта с последующим пересчетом суммы платежа пропорционально изменению этого параметра на дату выполнения платежа. При прямой золотой оговорке сумма обязательства приравнивалась к весовому количеству золота; при косвенной – величина обязательства, выраженная в валюте, пересчитывалась таким образом: сумма платежа повышалась прямо пропорционально уменьшению золотого содержания этой валюты или снижалась при его повышении. Использование золотой оговорки базировалось на предпосылке относительно существования официальных золотых паритетов – соотношения валют исходя из их золотого содержания. Последние с 1934 по 1976 год устанавливались на базе официальной цены золота, выраженной в американских долларах. Золотая оговорка в целом была достаточно популярным инструментом защиты от валютных рисков, однако в результате резких и частых колебаний рыночной цены золота, а также девальвации доллара, имевшего статус мировой валюты наравне с золотом, было принято решение перейти от Бреттонвудской золотодевизной к Ямайской валютной системе, в результате чего были отменены золотые паритеты денежных единиц членов МВФ и официальная цена золота, а золотая оговорка перестала применяться. Валютная оговорка представляет собой условие в торговом, кредитном или другом соглашении, предусматривающее пересмотр суммы платежа пропорционально изменению курса валюты оговорки с целью страхования продавца или кредитора (при предоставлении кредита) от риска обесценивания валюты платежа. Последняя при этом ставится в зависимость от более устойчивой валюты оговорки. Наиболее распространенным вариантом страхования валютного риска посредством валютной оговорки является несовпадение валюты цены (займа) и валюты платежа. Если валюта цены товара или валюта займа оказывается более устойчивой, чем валюта платежа, то сумма обязательства возрастает пропорционально повышению курса валюты цены (оговорки) по отношению к валюте платежа. При другом варианте валютной оговорки валюта цены и валюта платежа совпадают, однако величина платежа ставится в зависимость от курса последней по отношению к валюте оговорки. В условиях нестабильности плавающих валютных курсов широкое распространение получили многовалютные (мультивалютные) оговорки, в соответствии с которыми величина денежного обязательства пересчитывается, исходя из динамики курсового соотношения между валютой платежа и корзиной валют, заранее выбираемых по соглашению сторон и оговариваемых в договоре. По оценкам экспертов, многовалютные оговорки имеют некоторые преимущества по сравнению с одновалютными: использование валютной корзины как метода определения средневзвешенного курса валюты платежа снижает вероятность резкого изменения суммы платежа, валютная корзина в наибольшей степени обеспечивает интересы обоих контрагентов сделки с точки зрения минимизации валютного риска, так как включает валюты, имеющие различную степень стабильности. Иногда практикуется опцион валюты платежа, при котором в момент заключения контракта цена фиксируется в нескольких валютах, а при наступлении срока платежа покупатель товара или услуги (заемщик) имеет право выбора валюты платежа. Товарно-ценовая оговорка является условием, предусматриваемым в контракте с целью страхования продавца и кредитора от инфляционного риска. К такого рода оговоркам эксперты относят: оговорки о скользящей цене, повышающейся в зависимости от факторов ценообразующего характера; индексацию, основанную на включении в договор специальной индексной оговорки о пересчете суммы платежа в зависимости от изменения индекса цен за период, прошедший с даты подписания договора до момента исполнения обязательства. Комбинированная валютно-товарная оговорка используется для регулирования суммы платежа в зависимости от динамики как товарных цен, так и валютных курсов по выбранным и согласованным контрагентами товарным группам и валютам. Если цены и курсы изменяются в одном направлении, то сумма обязательства пересчитывается, исходя из процента наибольшего отклонения. Если же направление их динамики не совпадает, сумма платежа изменяется на разницу между отклонениями цен и курсов.

СОВРЕМЕННЫЕ МЕТОДЫ СТРАХОВАНИЯ ВАЛЮТНОГО РИСКА Начиная с 1970-х годов, в мировой практике стали активно применяться новые методы страхования валютного риска: валютные опционы, межбанковские операции «своп», форвардные валютные операции и валютные фьючерсы. Суть данных инструментов страхования (имеющих больше оснований называться методами управления) валютных рисков заключается в осуществлении операций, в результате которых принимается риск «противоположного» характера. Валютный опцион – сделка между покупателем и продавцом валюты, которая дает право покупателю опциона приобретать или продавать по определенному курсу определенную сумму валюты в течение обусловленного времени за вознаграждение (премию). Валютные опционы применяются, если покупатель опциона стремится застраховать себя от риска изменения курса валюты в определенном направлении, который имеет место в том случае, когда продавец стремится застраховать риск потерь от неблагоприятного изменения валютного курса и, в то же время, сохранить за собой возможность выигрыша в случае благоприятной динамики курса валюты, в которой заключена сделка. Межбанковские сделки «своп» включают наличную сделку с последующей контрсделкой на определенный срок и, по сути, представляют собой самодостаточную операцию. Один из наиболее распространенных на сегодняшний день в мировой практике способов страхования валютного риска – форвардные сделки с валютой платежа, в рамках которых продавец, реализуя товар (услугу) в определенной валюте, одновременно заключает валютную сделку на срок, реализуя свою будущую валютную выручку. Покупатель товара (услуги) наоборот, прибегает к форвардной сделке для заблаговременного приобретения валюты платежа, если ожидает повышение ее курса к тому моменту, когда будет необходимо осуществить платеж по контракту. Для страхования валютного риска применяются валютные фьючерсы, аналогичные форвардным, но опосредованные стандартизированными инструментами. Хеджер – покупатель форвардного (или фьючерсного) контракта – получает гарантию того, что в случае повышения курса валюты на рынке «спот» (наличных сделок) он может купить ее по более выгодному курсу, зафиксированному при заключении сделки. Аналогично инвестор страхует риск, связанный с возможным снижением курса валюты, в которой произведены инвестиции, путем продажи ее на определенный срок с целью предохранения своих активов от потерь. Таким образом, его убытки по наличной сделке компенсируются прибылью на форвардном валютном рынке при повышении курса валюты и наоборот. В целом, хеджирование – это финансовая операция, не предусматривающая получения прибыли, а изначально сориентированная на минимизацию риска в рамках основной операции.

УПРАВЛЕНИЕ ВАЛЮТНЫМИ РИСКАМИ В НЕДВИЖИМОСТИ По оценкам Юрия Нартова, «на сегодняшний день существует тенденция, в рамках которой все большее количество крупных американских девелоперов и инвесторов переходит на валюту той страны, в которой они осуществляют свой бизнес. Так, например, если говорить о Еврозоне, такие игроки получают кредиты в евро и используют данную денежную единицу для всех своих операций. Эта тактика помогает свести к минимуму валютные риски. С другой стороны, изменения на рынке также могут способствовать снижению валютных рисков. Например, введение единой денежной единицы на всем пространстве Европейского Союза в значительной степени оградило европейских инвесторов от вышеуказанных рисков. Возможность работать со странами ЕС посредством одной денежной единицы позволяет инвесторам, которые не являются членами ЕС, существенно понизить валютный риск и сделать транзакции менее сложными». графика: СР

В целом, для участников рынка коммерческой недвижимости ориентация и учет возможных курсовых разниц с целью избежания альтернативных убытков и получения дополнительной прибыли не является ключевым и эффективным направлением деятельности, что обусловлено рядом причин и, в первую очередь, по словам Ника Коттона, тем фактом, что финансовое и валютное прогнозирование не относится к их специализации: «Играть на валютных курсах для строительной или девелоперской компании с целью страхования валютных рисков или наоборот – получения прибыли – слишком большой и неоправданный риск». Именно поэтому, а также вследствие значительного количества факторов, определяющих ситуацию на мировых валютных рынках, и, соответственно, низкого уровня ее предсказуемости, в особенности в долгосрочной перспективе, высказать однозначное предположение относительно падения курса доллара и роста евро невозможно. Более того, в скором времени ряд экспертов прогнозирует усиление позиций доллара. Наиболее простым и логичным методом управления валютными рисками в сфере коммерческой недвижимости Ник Коттон считает внимательное отслеживание открытых валютных позиций и их своевременное покрытие аналогичными, но противоположными по направлению, операциями. В Украине и России, по оценкам Юрия Нартова, управление валютными рисками либо отсутствует, либо осуществляется на достаточно примитивном уровне: «Как правило, речь может идти о привязке арендного платежа в день проплаты к курсу валюты на день подписания договора аренды». Кроме того, комментирует Юрий Нартов, «в Украине договора аренды на офисные помещения заключаются, как правило, на срок в 3-5 лет, при этом существует тенденция увеличения сроков аренды, что обусловлено постепенным повышением качества объектов и ростом профессионализма арендодателей, а также стабилизацией экономики и ростом ее прогнозируемости». Оговоренные же в договорах аренды базовые условия и, в первую очередь, валюта цены и валюта платежа определяются на весь срок действия договора, что изначально ограничивает возможности девелопера по их изменению.

ПЕРЕСМОТР АРЕНДНЫХ СТАВОК Логично предположить, что одним из вариантов решения проблем, связанных с валютными рисками, может быть пересмотр арендных ставок в течение срока действия аренды. В целом, по словам Ника Коттона, «договора аренды на рынке офисной недвижимости Киева заключаются, как правило, на срок до 3 лет, и в этом случае устанавливается фиксированная арендная ставка. В некоторых случаях, как, например, в офисном центре Horizon Office Tower, арендная ставка ежегодно повышается на определенный коэффициент, оговоренный в договоре аренды. Если же речь идет о более продолжительном договоре – 5-10 лет, совершенно нормальной является практика пересмотра арендных ставок, в процессе которого сравнивается их уровень с существующим на тот момент уровнем ставок на рынке. При этом, исходя из рекомендаций и условий типового договора аренды, разработанного Английским юридическим обществом (English Law Society), которые легли в основу договоров аренды, используемых сегодня в Украине, если в процессе сравнения обнаруживается, что арендные ставки на рынке снизились – их уровень в договоре остается прежним, если же повысились – цена аренды приводится в соответствие с нынешним положением на рынке. Конечно же, такая дискриминационная по отношению к арендатору политика возможна только в условиях рынка арендодателя, и конечные условия и процедура пересмотра арендных ставок в любом случае зависят от того, на каком этапе цикла находится рынок». Процедура изменения уровня арендной ставки выглядит следующим образом: арендодатель предлагает арендатору пересмотренный вариант, в результате чего, как правило, достигается согласие. «Пересмотр арендных ставок компания «НЕСТ» проводит каждый раз при продлении контракта, поскольку цена – коммерческая составляющая любого договора. Это естественно, что мы преследуем собственные интересы, согласовывая цены в процессе торга», – комментирует Андрей Горяев. В противном же случае – при несогласии арендатора принять предложенный арендодателем уровень арендной ставки, согласно распространенной в Киеве практике, стороны обращаются в арбитражный суд – как в Украине, так и за ее пределами. В Англии, по словам Ника Коттона, в аналогичной ситуации принято обращаться к независимому эксперту, решение которого принимается к исполнению. Единственная проблема киевского рынка, которая, как считает Ник Коттон, не позволяет использовать в его условиях данный подход – это незначительные размеры: найти среди мизерного количества профессиональных экспертов абсолютно независимого, незаинтересованного и не связанного с той или иной стороной, невозможно. Однако в целом, оговоренный в ряде случаев периодический пересмотр арендных ставок обусловлен, по мнению Юрия Нартова, «в большей степени не валютными рисками, а потенциальным риском изменения арендных ставок в будущем в результате динамики спроса и предложения в рамках данного сегмента рынка коммерческой недвижимости». Таким образом, валютный риск, если и контролируется отечественными игроками, то не выступает в качестве обособленного объекта управления. Во многом это объясняется его низким уровнем и высокой динамикой уровня арендных ставок по причине сугубо рыночных факторов. Валютные же риски, которые в любом случае будут возникать, поскольку всегда были и будут неизбежной составляющей мультивалютного рынка, с точки зрения возможности управления для участников отечественного рынка коммерческой недвижимости в ближайшем будущем, по оценкам экспертов, будут сводиться к традиционному и беспроигрышному сопоставлению валютных позиций по активам и пассивам. Однако постепенно, по мере роста профессионализма рынка и снижения рентабельности в целом, риск-менеджмент в этой сфере будет переходить к использованию более сложных производных инструментов валютно-финансового рынка.