Торговый сегмент: в «затруднительном» положении

| Торговые центры Киева, введенные в эксплуатацию в 2009 году | |||

| Объект | Расположение | Общая арендуемая площадь, м2 |

Девелопер |

| ТЦ «Домосфера» (I очередь) |

Столичное шоссе, 101 | 22 300 | DeVision |

| ТЦ «Аракс» | Ул. Большая Окружная, 110 | 27 000 | Украинский девелопер |

| ТЦ 4Room | Ул. Петропавловская, 6 | 21 000 | «Галена» |

| ТРЦ Dream Town (I очередь) |

Оболонский проспект, 1-б | 45 000 | «Вита-Веритас» |

| Торговые центры Киева, планируемые к открытию в 2010 году | |||

| Название проекта | Расположение | Общая арендуемая площадь, м2 |

Девелопер |

| ТРОЦ Rainbow | Ул. Сивашская, 1-а | 25 000 | «Н-М» |

| МФК «Европейский квартал» («Эспланада») |

Пл. Спортивная, 1 | 41 000 | «Три О» |

| ТРЦ SKY MALL (II очередь) |

Проспект Генерала Ватутина, 2 | 67 000 | «Панорама Груп» |

| ТРЦ «Мега-Сити» | Харьковское шоссе, 19 | 25 400 | Украинский девелопер |

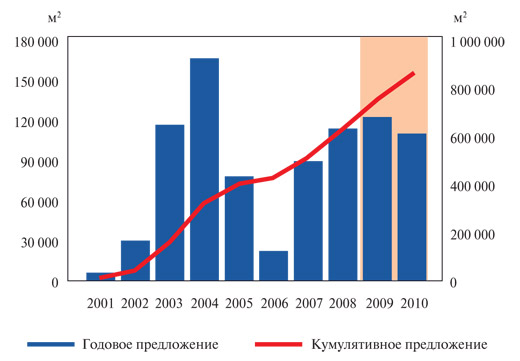

| Объем современных торговых помещений Киева |

|

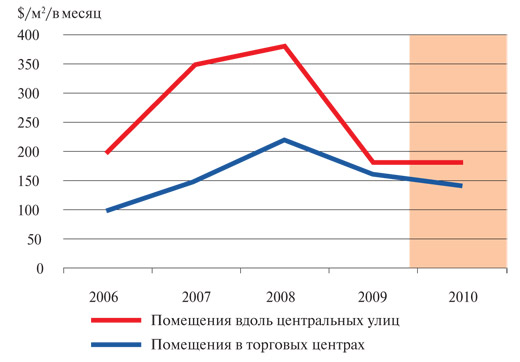

| Динамика арендных ставок на торговые помещения в Киеве |

|

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"