Стамбул: восходящая звезда на рынке недвижимости

Commercial Property №3 (140) апрель 2015

НЕСМОТРЯ НА ПОЛИТИЧЕСКИЕ И ЭКОНОМИЧЕСКИЕ ВЫЗОВЫ, КОТОРЫЕ ИМЕЛИ МЕСТО В ТУРЦИИ В 2014 ГОДУ, ИНВЕСТОРЫ СОХРАНИЛИ УВЕРЕННОСТЬ В ПЕРСПЕКТИВНОСТИ СТРАНЫ В ЦЕЛОМ И СЕГМЕНТА НЕДВИЖИМОСТИ В ЧАСТНОСТИ. ПОТЕНЦИАЛ РЫНКА НЕДВИЖИМОСТИ ТУРЦИИ, КОТОРЫЙ, К СЛОВУ, ГЕНЕРИРУЕТ ПЯТУЮ ДОЛЮ ВВП СТРАНЫ, ОЦЕНИВАЕТСЯ ЭКСПЕРТАМИ ДОСТАТОЧНО ВЫСОКО. НЕДВИЖИМОСТЬ ТУРЦИИ, КАК КОММЕРЧЕСКАЯ, ТАК И ЖИЛАЯ, СТАБИЛЬНО ПРИВЛЕКАЕТ ИНТЕРЕС МИРОВОГО БИЗНЕС-СООБЩЕСТВА И ЧАСТНЫХ ЛИЦ, В ТОМ ЧИСЛЕ ИЗ УКРАИНЫ.

Текст: Татьяна Антонюк

ТРЦ Mall of Istanbul, Стамбул. ФОТО: IS

Турция, по данным Всемирного банка, является 17-й крупнейшей экономикой мира с показателем ВВП в $820 миллиардов по итогам 2013 года и 6-й – в Европе. Согласно рейтингу «Ведение бизнеса – 2015», за год эта страна существенно улучшила свои показатели, поднявшись со 118-го на 55-е место из 189 стран, а в Индексе глобальной конкурентоспособности 2014-2015 (The Global Competitiveness Index), подготовленном Всемирным экономическим форумом, заняла 45-е место из 144 стран, сохранив позиции без изменений. В рейтинге наиболее привлекательных стран для развития ритейла – Global Retail Development Index 2014 агентства A.T. Keamey, Турция, однако, несколько ослабила позиции, опустившись на 5 позиций и заняв 11-е место.

ЭКОНОМИКА

Развивающийся рынок Турции привлекает к себе внимание мирового бизнес-сообщества и инвесторов в частности. Несмотря на события политического характера, связанные с парламентскими выборами 2014-2015 годов, а также снижением некоторых экономических показателей страны по итогам 2014 года, комментарии в отношении рынка Турции хотя и стали более сдержанными, но остались в целом положительными.

Так, в прошлом году некоторые основные экономические показатели Турции продемонстрировали замедленную динамику. В частности, речь идет о ВВП, который, по данным Всемирного банка, по итогам 2014 года продемонстрировал рост в 3,1%, в то время как в 2013 – 4,1%. В целом, в перспективе 2015-2017 годов Всемирный банк прогнозирует рост ВВП Турции на уровне 3,5-3,9%. Около 20% ВВП страны генерирует сегмент недвижимости. ВВП на душу населения страны превышает $10 000.

По данным Агентства по поддержке и привлечению инвестиций при премьер-министре Турции (The Republic of Turkey Prime Ministry Investment Support and Promotion Agency, ISPAT), в 2014 году объем прямых иностранных инвестиций в страну составил $12,53 миллиарда, из них в сектор недвижимости было направлено $4,3 миллиарда. Для сравнения, в 2013 году эти показатели составили $12,45 миллиарда и $3 миллиарда соответственно. Примечательным является тот факт, что по сравнению с 2012 годом, в 2014 объем прямых инвестиций в страну снизился, но в то же время инвестиции в недвижимость демонстрировали стабильный рост (с $2,63 миллиарда в 2012 до $4,3 миллиарда в 2014 году).

Об интересе к данному рынку говорит и статистика слияний и поглощений. Так, согласно ежегодному обзору рынка слияний и поглощений Турции, подготовленному компанией Deloitte, в 2014 году в стране было заключено 236 сделок на общую сумму в $21 миллиард, что на 20% больше по сравнению с 2013 годом. Стоит отметить, что почти половина всех заключенных сделок, а именно – 113, приходится на зарубежных инвесторов. Их сумма составляет $8 миллиардов (включая сделки, сумма которых не была озвучена), что равно 38% от общего объема сделок слияния и поглощения. Для сравнения: в 2013 году данные показатели составили 30% и $5,2 миллиарда соответственно. Европейские инвесторы были наиболее активными на рынке слияний и поглощений Турции в 2014 году – на них приходится 58 сделок (или 51% от общего количества сделок, заключенных зарубежными инвесторами) на сумму $4,9 миллиарда, в то время как 23 сделки (20%) были заключены при участии инвесторов из Америки и 19 – из Дальнего Востока.

РЫНОК НЕДВИЖИМОСТИ СТАМБУЛА

На данный момент рынок недвижимости Стамбула является одним из наиболее активных и перспективных сегментов страны. Сегодня в городе планируется реализация ряда масштабных инфраструктурных проектов, среди которых – третий мост между европейской и азиатской частями города, подводный тоннель, третий международный аэропорт, др. По мнению экспертов, развитие инфраструктуры города положительно скажется на развитии других сегментов недвижимости и привлечет к себе не только внимание, но и дополнительный поток инвестиций.

ТОРГОВАЯ НЕДВИЖИМОСТЬ

БЦ Maslak No/1, Стамбул. ФОТО: IS

Существующее и перспективное предложение

По данным компании Colliers International, по состоянию на конец 2014 года на рынке торговой недвижимости Турции было представлено 319 торговых центров с общей арендуемой площадью в 9,2 миллиона м2 и, согласно прогнозам, эта цифра достигнет 12 миллионов м2 до конца 2016 года. 55% общей арендуемой площади торговых центров страны сосредоточено в Стамбуле и Анкаре, в которых проживает 25% населения Турции. По состоянию на конец прошлого года в Турции насчитывалось 30 провинций, в которых и вовсе не было торговых центров. Однако в скором времени ситуации изменится. Так, к концу 2016 года ожидается открытие 79 новых торговых центров в 29 провинциях страны.

Совокупное предложение торговых площадей в Стамбуле, согласно данным Colliers International, равняется около 3,87 миллиона м2 (GLA). Город занимает лидирующую позицию по показателю общей арендуемой торговой площади на душу населения, который составляет 269 м2/1000 жителей. За ним следуют провинции Анкара и Карабюк с показателями в 249 и 171 м2 на 1000 жителей соответственно. В целом, насыщенность рынка торговой недвижимости Турции составляет 120 м2/1000 жителей, и, несмотря на увеличение инвестиций в организованную торговлю за последние годы, среднестатистические показатели по стране остаются существенно ниже показателей по Европе (268 м2/1000 жителей).

| Рейтинг городов Турции по показателю общей арендуемой площади, м2/1000 жителей, первый квартал 2015 года | |||||||||

|

№ п/п |

Город |

Насе- ление |

Текущее предложение |

Общая арен- дуемая площадь, м2/1000 жителей |

Перспективное предложение | ||||

|

Коли- чество торго- вых центров |

% от общего коли- чества ТЦ |

Общая арен- дуемая площадь, м2 |

% от общей арендуемой площади |

Коли- чество торговых центров |

Общая арен- дуемая площадь, м2 |

||||

| 1 | Стамбул | 14 377 018 | 113 | 35,31 | 3 870 053 | 41,58 | 269 | 28 | 1 349 623 |

| 2 | Анкара | 5 150 072 | 31 | 9,69 | 1 281 444 | 13,77 | 249 | 5 | 203 531 |

| 3 | Карабюк | 231 333 | 2 | 0,63 | 39 448 | 0,42 | 171 | 0 | 0 |

| 4 | Мугла | 894 509 | 10 | 3,13 | 151 921 | 1,63 | 170 | 1 | 9438 |

| 5 | Болу | 284 789 | 3 | 0,94 | 47 200 | 0,51 | 166 | 1 | 34 000 |

| 6 | Кайсери | 1 322 376 | 7 | 2,19 | 191 590 | 2,06 | 145 | 0 | 0 |

| 7 | Бурса | 2787539 | 10 | 3,13 | 384 187 | 4,13 | 138 | 6 | 176 650 |

| 8 | Кырыккале | 271092 | 3 | 0,94 | 36 039 | 0,39 | 133 | 0 | 0 |

| 9 | Анталья | 2 222 562 | 13 | 4,06 | 284 761 | 3,06 | 128 | 6 | 168 151 |

| 10 | Самсун | 1 269 989 | 5 | 1,56 | 150 745 | 1,62 | 119 | 0 | 0 |

| Турция | 77 695 904 | 320 | 100 | 9 306 993 | 100 | 120 | 80 | 3 115 643 | |

| Европа | 268 | ||||||||

Источник: Colliers International

По данным экспертов, Стамбул входит в ТОП-10 наиболее привлекательных для ритейлеров рынков Европы после таких городов как Лондон, Париж, Милан, Мадрид, Рим, др. К примеру, в 2014 году в городе открылись первые магазины таких брендов как KidZania, Hamleys, Crate&Barrel, Pandora, rag &bone, Chelsea Tea House, Hackett London и др. В целом, поданным Cushman & Wakefield, за последние пять лет на рынок Стамбула вышло 80 новых ритейлеров. Кроме того, много операторов, еще не представленных в Европе, рассматривают именно Стамбул в качестве площадки для выхода в этот регион и открытия первого магазина. Этому способствует, в частности, наличие современных торговых центров, предложение которых в городе продолжает увеличиваться. Так, в прошлом году на рынок были выведены такие крупные и средние ТРЦ как Akasya Acibadem (девелопер – SAF GYO A.S., GLA – 80 000 м2), Ümraniye Canpark (девелопер – Canovate Development A.S., GLA – 40 000 м2), Mall of Istanbul (девелопер – Torunlar GYO, GLA – 154 000 м2), Metrogarden (девелопер – Sur Yapi, GLA – 42 000 м2), Rings Istanbul (девелопер – Selin Yapi, GLA – 25 000 м2). В перспективе 20152017 годов в городе запланировано открытие еще ряда масштабных проектов торговых центров, среди которых – Emaar Square (девелопер – Emaar Properties, GLA – 150 000 м2), Akasya Park (девелопер – Akasya Yapi, GLA – 100 000 м2), Vadistanbul (проект реализуется компаниями Artas Group, Aydinli Group, Kelesoglu lnsaat, GLA – 96 000 м2), Istanbul Financial Center (GLA – 95 000 м2), Metropol Istanbul (девелопер – VARYAP, GLA – 75 000 м2). Необходимо отметить, что некоторые из открывшихся ТРЦ или находящихся в стадии строительства реализуются в структуре многофункциональных комплексов, включающих жилые, гостиничные и офисные помещения, что говорит о комплексном подходе девелоперов к проектам и застройке территорий.

Кроме того, в перспективе до 2016 года в Стамбуле планируется реализация британской компанией McArthurGlen двух дизайнерских аутлет-центров. Первый аутлет сети McArthurGlen появится в европейской части города неподалеку от нового международного аэропорта, второй – в пригороде азиатской части Стамбула, рядом с крупным университетским кампусом. Общая площадь данных проектов составит более 66 000 м2.

Закон о Регулировании розничной торговли

Важным событием на рынке торговой недвижимости Турции стало принятие 15 января 2015 года проекта закона о Регулировании розничной торговли, которым устанавливаются правовые основы вопросов жизнедеятельности торговых центров страны. Ключевые нормы которые распространяются на торговые центры:

– График работы всех или части розничных предприятий будет определяться губернатором провинции по согласованию с Торговой палатой и Палатой ремесел.

– Социальное и культурное пространство должно составлять не менее 0,5% от общей арендуемой площади торговых центров.

– Места общего пользования должны предоставляться с учетом потребностей людей с ограниченными возможностями, людей пожилого возраста и детей (пункты скорой медицинской помощи, места для молитвы, комнаты матери и ребенка, детские площадки и т.д.).

– Новый закон обязывает торговые центры выделять не менее 5% от их общей арендуемой площади для торговцев и ремесленников. В случае, если площадь остается свободной в течение 20 дней с момента уведомления о ее вакантности, ее можно сдать в аренду с целью других коммерческих операций.

– Не менее 0,3% от общей арендуемой площади торговых центров должно быть выделено для представителей редких профессий, имеющих традиционную, культурную или художественную ценность. Арендная плата за такие помещения не должна превышать четверть от справедливой стоимости аренды.

– Крупные магазины и сети магазинов сегмента FMCG должны выделять по крайней мере 1% от общей арендуемой площади под продажу товаров местного производства, др.

| Рейтинг городов Турции по показателю общей арендуемой площади, м2/1000 жителей, первый квартал 2015 года | ||||

| Территория | Класс | Общая площадь, м2 | Средняя вакантность, % | Средняя ставка аренды, $/м2/месяц |

| Азиатская сторона Стамбула | А | 740 695 | 20,19 | 22,51 |

| В | 274871 | 8,53 | 13,44 | |

| Европейская сторона Стамбула | А | 1 545 875 | 21,67 | 33,5 |

| В | 474 636 | 20,35 | 20,62 | |

| Общее предложение | А | 2 286 570 | 21,19 | 26,17 |

| В | 749 507 | 16,01 | 15,83 | |

Источник: Colliers International

РЫНОК ОФИСНОЙ НЕДВИЖИМОСТИ

Существующее и перспективное предложение

Рынок офисной недвижимости Стамбула считается наиболее развитым в Турции и предлагает около 80% всех высококачественных офисных площадей страны. По состоянию на I квартал 2015 года общее предложение спекулятивных площадей в бизнес-центрах класса А в Стамбуле, как сообщает Colliers International, составляло около 2,3 миллиона м2.

В 2014 году на рынок Стамбула было выведено несколько офисных зданий, среди крупнейших из них – Spine Tower (девелопер – Soma Group, GLA – 56 000 м2), Levent 199 (девелопер – Zorlu Property Development and Investment, GLA – 70 000 м2), Torun Tower (девелопер – Torunlar GYO, GLA – 66 000 м2), Palladium Tower (девелопер – Tahincioglu Gayrimenkul, GLA – 55 000 м2) и др.

Colliers International прогнозирует, что в перспективе ближайших трех лет на рынок будет выведено 1,37 миллиона м2 офисных площадей класса А (GLA), 35% из которых будет сконцентрировано в районе Козятаги/Аташехир*, 20% – в ЦДР, 22% – в Кягытхане/Джендере, 10% – в районе Маслак, 9% – в Умрание и 3% – в Алтунизаде. Среди перспективного предложения рынка на 2015-2017 годы стоит выделить такие крупные проекты как Torun Center (девелопер – Torunlar GYO, GLA – 77 300 м2), Premier Kampüs Ofis (девелопер – FerYopi, GLA – 62 600 м2), Vadistanbul (реализуется компаниями ARTAS Group, Aydinli Group и Invest Construction, GLA – 180 000 м2), Skyland (девелопер – Eroglu, GLA – 90 000 м2), Akasya Park Ümraniye (девелопер – Akasya Yapi, GLA – 75 000 м2), др.

*Сегмент офисной недвижимости Стамбула разделен на 9 районов или регионов, 5 из которых расположены на азиатской стороне города (Восточный район – Istanbul East, Алтунизаде – Altunizade, Умрание – Ümraniye, Козятаги/Аташехир – Kozyatagy/Atasehir, Каваджик – Kavacik) и 4 – на европейской (Западный район – Istanbul West, центральный деловой район – CBD, Маслак – Maslak, Кягытхане/Джендере – Kagithane/Cendere).

Арендные ставки и вакантность

По состоянию на I квартал 2015 года, как сообщает Colliers International, вакантность в зданиях класса А на азиатской и европейской сторонах Стамбула составляла 20,19% и 21,67% соответственно. Для сравнения: в III квартале 2014 года эти показатели равнялись 18,14% и 19,6% соответственно. Рост доли вакантных площадей обусловлен, в основном, выходом на рынок нового предложения.

| Средние ставки аренды в сегменте офисной недвижимости класса А в Стамбуле($/м2/месяц), I квартал 2015 года |

|

Источник: Colliers International

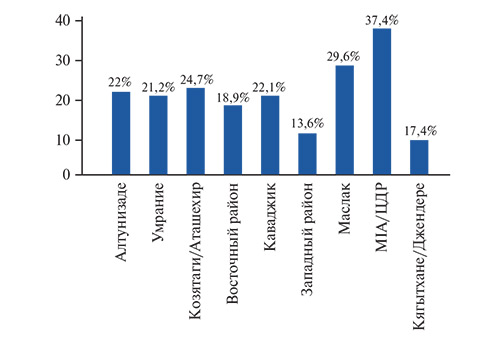

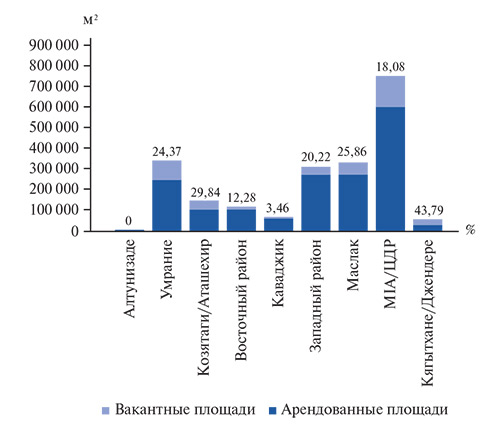

Вакантность в сегменте офисной недвижимости в различных районах города неоднородная и колеблется от 0% в Алтунизаде до почти 43,8% – в Кягытхане/Джендере. В 2014 году и в начале 2015-го некоторые районы города продемонстрировали рост вакантности, что обусловлено, как было отмечено выше, открытием ряда бизнес-центров. К примеру, в районе Умрание вакантность увеличилась с 20,44% в III квартале 2014 года до 24,37% в I квартале 2015 года, в Восточном районе – с 3,4% до 12,88%.

Уровень арендных ставок в Стамбуле составляет в среднем $26,17/м2/месяц для зданий класса А и $15,83/м2/месяц – для класса В.

| Средняя вакантность и объем занятых и свободных офисных площадей класса А в Стамбуле, I квартал 2015 года |

|

Источник: Colliers International