Складская недвижимость Европы: активизация сегмента

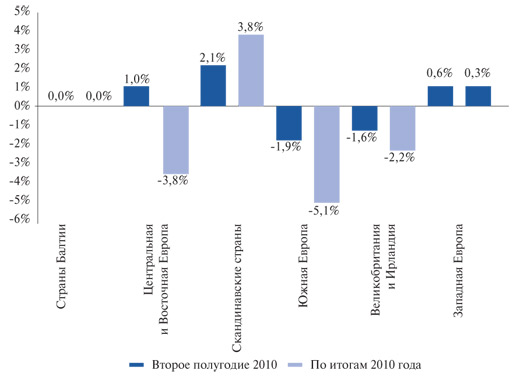

| Изменение ставок аренды на складские площади в европейских странах по итогам 2010 года |

|

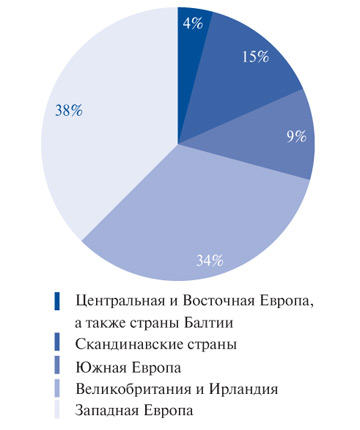

| Предпочтения инвесторов в секторе складской недвижимости европейских стран |

|

| Ставки капитализации в офисном, торговом и складском сегментах Украины в 2005-2011* годах | |||||||

| Ставки капитализации | 2005 | 2006 | 2007 | 2008 (1-3кв) | 2009 О | 2010 | 2011П |

| Офисный сегмент | 12,50% | 10,00% | 9,00-9,50% | 9,00-9,50% | 15,00-18,00% | 13,00-15,00% | 10,00-13,00% |

| Торговый сегмент | 12,00% | 11,00% | 9,50-10,00% | 10,00-11,00% | 14,00-17,00% | 12,00-14,00% | 10,00-13,00% |

| Складской сегмент | - | - | 10,50-11,00% | 10,00-12,00% | 17,00-19,00% | 14,00-16,00% | 10,00-13,00% |

* — Прогноз

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"