Складская недвижимость Европы 2013: рынок останется стабильным

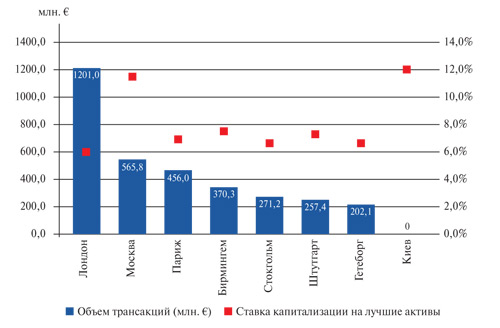

| Основные рынки складской недвижимости в Европе по объему инвестиционных трансакций в 2012 году |

|

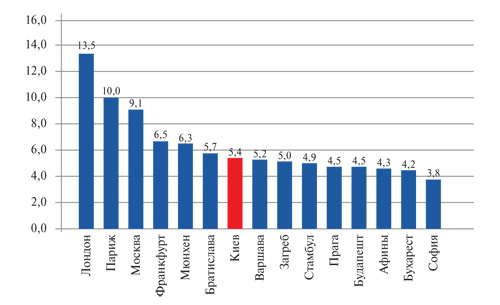

| Арендные ставки на лучшие помещения класса А на ключевых рынках складскойнедвижимости в Eвропе и в Kиеве, ?/м2/месяц, 2012 год |

|

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"