Сегмент складов России и ЕМЕА: год колоссальных инвестиций

Commercial Property №1 (125) январь 2014

В ОТЛИЧИЕ ОТ НЕЗНАЧИТЕЛЬНОЙ АКТИВНОСТИ РЫНКА СКЛАДСКОЙ НЕДВИЖИМОСТИ УКРАИНЫ, РЫНОК СОСЕДНЕЙ РОССИИ ПРОДЕМОНСТРИРОВАЛ В МИНУВШЕМ ГОДУ РЕКОРДНО ВЫСОКИЕ ОБЪЕМЫ ПОГЛОЩЕНИЯ, ХАРАКТЕРИЗОВАЛСЯ ДЕФИЦИТОМ ГОТОВЫХ КО ВЪЕЗДУ ОБЪЕКТОВ, ПОВЫШЕНИЕМ КАЧЕСТВА СТРОИТЕЛЬСТВА, А ТАКЖЕ СТАБИЛЬНЫМ РОСТОМ СТАВОК АРЕНДЫ. ПОЗИТИВНЫЕ ТЕНДЕНЦИИ НАБЛЮДАЛИСЬ ТАКЖЕ В РЕГИОНЕ EMEA, КОТОРЫЕ ОБУСЛОВЛЕНЫ РОСТОМ ИНТЕРЕСА ИНВЕСТОРОВ К СЕГМЕНТУ СКЛАДСКОЙ НЕДВИЖИМОСТИ.

РОССИЯ

Инвестиции

По данным компании Knight Frank, в 2013 году объем инвестиций в складскую недвижимость России вырос почти в два раза и составил $1,2 миллиарда.

Особенностью минувшего года стало заключение нескольких крупных инвестиционных трансакций: приобретение группой «БИН» складского объекта в Томилино (Московская область) и портфеля компании «МЛП», покупка пивоваренного завода Tinkoff (Санкт-Петербург) компанией «А+ Девелопмент», покупка компанией «Аквион» здания в складском комплексе «ПНК-Внуково» (Московская область), а также приобретение компанией RB Invest здания в складском комплексе «ПНК-Чехов» (Московская область) – это почти 15% от общего объема инвестиционных сделок в сегменте коммерческой недвижимости России.

Ситуация на российском складском рынке в последние годы складывалась очень удачно для инвестора, который рассматривает объекты или с высоким риском и высокой премией за него, или объекты, которые будут приносить стабильный доход. Доходность складских объектов несколько выше, чем объектов офисной и торговой недвижимости, но эта разница не покрывает более высокие (часто по субъективной оценке) риски, а стабильный доход намного проще получать с премиального офисного объекта или высококачественного торгового центра. Так, по данным Knight Frank, доходность инвестиций в складские объекты составляет примерно 11-12%, средний срок окупаемости склада – около 9 лет. Для премиальных объектов офисной недвижимости доходность находится на уровне 8,5-9%, торговой – 9-9,5%.

| Объем сделок и доля инвестиций в складскую недвижимость России, 2011-2013 годы | |||

| Показатель | 2011 | 2012 | 2013 |

| Объем сделок по приобретению объектов складской недвижимости, млн. $ | 594 | 620 | 1340 |

| Доля инвестиций в складскую недвижимость, % | 6,3% | 9,4% | 15,8% |

Источник: Knight Frank Research, 2013

По данным Colliers International (Россия), в сравнении с рынками Восточной и Западной Европы, российский рынок складской недвижимости по-прежнему демонстрирует низкий уровень предложения на душу населения. На 1000 жителей в России приходится около 92 м2 современных площадей, что почти вдвое меньше показателей обеспеченности в Польше (190 м2) и почти в 10 раз ниже уровня Великобритании (880 м2). В то же время общие показатели не отражают полную картину, так как Московская область остается доминирующим регионом, на долю которого приходится две трети от всего объема качественных складских помещений в России.

Спрос и поглощение

В России по итогам 2013 года общий объем сделок по аренде и покупке качественных складских площадей составил порядка 1,9 миллиона м2, из которых 70% пришлось на столичный регион, 18% – на Санкт-Петербург, 12% – на другие регионы.

Объем сделок по покупке конечными пользователями удвоился за год, составив почти 600 000 м2 по всей России (из них около 400 000 м2 – в московском регионе). Такое увеличение произошло за счет большого размера сделок, их количество при этом практически не изменилось по сравнению с 2012 годом.

В московском регионе объем поглощения качественных складских площадей достиг очередного исторического рекорда: в 2013 году было арендовано и приобретено почти 1,5 миллиона м2. Из них почти 44% представляют собой сделки с блоками площадью более 40 000 м2. Средний размер сделки в московском регионе вырос до 18 000 м2 против 11 000 м2 – в 2011 году и 13 000 м2 – в 2012 году. Однако в 2014 году эксперты Knight Frank прогнозируют сокращение спроса на рынке складской недвижимости России до уровня 1 миллиона м2.

В 2013 году объем инвестиций в складскую недвижимость России вырос почти в два раза и составил $1,2 миллиарда. ФОТО: IS

Важным трендом на рынке качественной складской недвижимости России в 2013 году стало увеличение активности в регионах – на Екатеринбург, Новосибирск, Краснодар и Ростов-на-Дону пришлось более 80% всего объема поглощения в региональных городах (без учета московского региона, Санкт-Петербурга и Ленинградской области). Основной спрос (около 70%) на региональные складские площади формируют торговые компании (операторы онлайн- и офлайн-торговли, дистрибуторы). Около 20% площадей арендуют и покупают производственные компании, остальные 10% приходятся на логистических операторов.

Эксперты компании Knight Frank отмечают, что пользователи складов становятся более избирательными к арендуемым площадям: у большинства арендаторов есть строгий набор предъявляемых к складу требований, удовлетворение которых позволяет им лучше оперировать на складе и снижать собственные издержки. С большей тщательностью арендаторы подходят к составлению договоров. Формат build-to-suit остается востребованным теперь не столько по причине дефицита спекулятивного предложения, сколько ввиду удобства для пользователя. Доля таких сделок в 2013 году составила около 20%.

Арендные ставки

Запрашиваемые ставки аренды оставались стабильными в течение 2013 года – на уровне $135-140/м2/год. Эксперты компании Knight Frank прогнозируют, что при росте курса доллара по отношению к российскому рублю возможно сокращение номинированных в долларах арендных ставок до уровня $130-135/м2/год. При этом в компании отмечают рост количества «рублевых» договоров аренды.

Также заметной тенденцией стало усиление дифференциации ставок в зависимости от местоположения объекта: в частности, в начале 2013 был отмечен рост ставок на склады в непосредственной близости от МКАД на 7-10%. Кроме того, в зависимости от направления ставки могут отличаться на 10-15%: транспортная ситуация на восточных трассах сложнее, чем на севере и юге.

Прогноз

На 2014 год в России заявлено к строительству около 1,7 миллиона м2 качественных складских объектов, из которых, по оценкам Knight Frank, будут построены и введены в эксплуатацию порядка 950 000 м2. Однако, вероятнее всего, доля вакантных площадей не превысит 5%. Возможно появление отдельных географических зон, где ситуация может отличаться от средней по рынку. Как, например, в северном направлении, где будут введены в эксплуатацию порядка 45% от всех строящихся складских помещений.

Вячеслав Холопов, партнер, директор по офисной и складской недвижимости, Knight Frank Russia & CIS, комментирует: «В 2014 году мы увидим дальнейшее развитие складской недвижимости в регионах, причем преимущественно благодаря усилиям локальных девелоперов. Благодаря активному спросу доля объема сделок в регионах может вырасти до 20% от общего объема поглощения. При этом в московском регионе ожидается максимальный за всю историю рынка годовой объем ввода в эксплуатацию современных складов».

Драйверы роста складской недвижимости

По данным Colliers International (Россия), одним из ключевых драйверов потенциального роста сектора складской недвижимости являются ритейл-операторы: чтобы продолжать экспансию на российском рынке, наиболее динамичным компаниям требуется все больше современных площадей. В то же время низкая обеспеченность современными складскими помещениями, характерная для московского рынка, часто рассматривается как препятствие для развития розничных сетей.

Онлайн-торговля – второй драйвер спроса на современные складские помещения. В США и Великобритании доля онлайн-продаж в суммарном розничном обороте составляет приблизительно 10%, в Китае, Франции и Германии – около 5%. В России, где уровень проникновения Интернета отстает от развитых стран, на долю онлайн-ритейлеров приходится менее 2% всего объема розничных продаж. Однако, согласно прогнозам Morgan Stanley Investment Research, к 2015 году объемы продаж через Интернет достигнут в России 4,5%, а к 2020 году – 7%. «Рост доли онлайн-торговли важен для рынка складской недвижимости, потому что для этого формата жизненно необходимы новые и высокотехнологичные логистические площади. Вне всяких сомнений, в результате развития Интернет-торговли в России мы увидим рост спроса на современные складские помещения как со стороны онлайн-ритейлеров, так и 3PL-операторов», – комментирует Дэмиан Харрингтон, региональный директор по исследованиям в Восточной Европе Colliers International.

Особенностью минувшего года для российского рынка складской недвижимости стало заключение нескольких крупных инвестиционных трансакций ФОТО: IS

Третий драйвер в секторе современных складских помещений и логистики в России – это перебазирование производств на глобальных рынках, набирающее обороты на фоне восстановления мировой экономики после затяжного кризиса. Данная тенденция, которую аналитики Colliers International называют бест-шорингом, подразумевает изменение географических предпочтений крупных производственных компаний, которые держат курс на политику репатриации после десятилетий оффшоринга.

За последние пять лет почти 25% производителей вернули часть операций в свои страны. Специалисты Colliers International отмечают, что в ряде случаев эти перемещения объясняются скорее консолидацией и корректировкой производственного баланса, чем последовательной политикой репатриации. Однако размещение части производства за рубежом (оффшоринг) и возвращение их обратно из-за рубежа (решоринг) не могут в полной мере объяснить передислокацию международных компаний. Многие из них используют стратегию бест-шоринга, то есть ищут наиболее выгодное расположение своих операций, распределяя их по всему миру, чтобы получить конкурентное преимущество в глобальном масштабе за счет снижения производственных издержек и затрат, и в большей степени – чтобы повысить эффективность цепочки поставок и находиться ближе к потребительскому спросу. Эта тенденция проявляется все сильнее на фоне развития новых технологий, которые повышают привлекательность производства в Европе благодаря снижению затрат на персонал в общих производственных расходах. Ожидается, что расширение производства в результате новых корпоративных предпочтений будет выгодным для рынков Восточной Европы, России и Турции.

«Тенденция бест-шоринга будет иметь вполне определенные последствия для складского и логистического секторов России – роль Европы в мировом производстве больше не снижается, а, напротив, может вновь усилиться, – комментирует Дэмиан Харрингтон. – С одной стороны, преимущество России может заключаться в размещении новых производств, с другой стороны, Россия может извлечь выгоду благодаря своему географическому расположению между ключевыми рынками и производственными хабами Азии и Европы. Этому будет способствовать как реализация «Железнодорожного Шелкового Пути», так и инвестиции в развитие маршрута в Азию через Северный Ледовитый океан, что позволит существенно сократить сроки перевозок. И для поддержки этих проектов России потребуется современная логистическая инфраструктура».

Владислав Рябов, партнер, региональный директор департамента складской, индустриальной недвижимости и земли Сolliers International в России, комментирует: «Потенциал российских городов-миллионников привлекателен для размещения крупных производств. Следуя тенденции бест-шоринга, все больше западных FMCG-компаний рассматривают Россию как приоритетный рынок. Схожие предпочтения и у крупных компаний-производителей автокомпонентов, которые приходят в Россию вслед за международными автомобильными гигантами и нуждаются в качественных индустриальных площадках. За последние годы доля иностранных инвестиций в индустриальную недвижимость России выросла в несколько раз благодаря тому, что эти компании активно наращивали объемы производства по всей России от Санкт-Петербурга до Владивостока путем открытия собственных производственных площадок или покупки российских компаний-производителей».

РЕГИОН EMEA

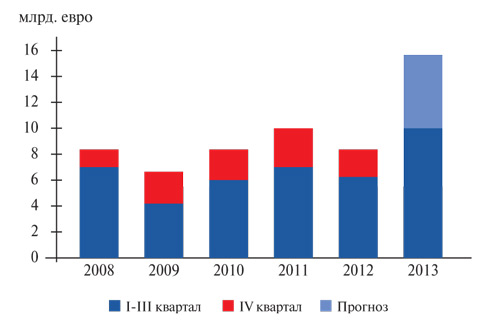

Объем инвестиций в складскую и индустриальную недвижимость в регионе EMEA (Европа, Ближний Восток, Африка) продолжает расти. По данным компании Jones Lang LaSalle, в III квартале 2013 года в сектор было инвестировано свыше 4 миллиардов евро, более высокий показатель наблюдался лишь во II квартале 2006 года (5,6 миллиарда евро).

В совокупности объем вложений за девять месяцев 2013 года превысил 10 миллиардов евро, что на целых 73% опережает показатель за аналогичный период прошлого года и на 16% – за весь 2012 год.

| Объемы инвестиций в складскую и индустриальную недвижимость в Европе, на Ближнем Востоке и в Африке* |

|

*Анализ европейского рынка инвестиций основан на данных по всему региону и учитывает сделки объемом свыше 3,5 миллиона евро. Источник: Jones Lang LaSalle

Общие тенденции рынка – рост уверенности инвесторов на фоне некоторого оживления мировой экономики, а также усиление конкуренции со стороны более широкого круга потенциальных покупателей недвижимости.

«Мы продолжаем фиксировать рост активности и аппетита инвесторов к складскому сектору. Несколько факторов являются двигателями этого процесса, среди наиболее значимых – объем средств, направляемых на ключевые и развивающиеся рынки, улучшение фундаментальных показателей объектов на многих рынках и медленное увеличение числа доступных активов. Резкий рост объемов инвестиций обусловлен спросом на крупные объекты и портфели недвижимости, – говорит Том Уэйт, директор отдела европейских финансовых рынков и инвестиций компании Jones Lang LaSalle. – Инвесторов привлекают надежный денежный поток и возможности роста, обусловленные текущей положительной динамикой спроса и предложения на рынке».

Рост объема инвестиций продолжается в Великобритании (+35%; 3,1 миллиарда евро) и Германии (+26%; 1,6 миллиарда евро), в то время как во Франции наблюдается небольшое снижение на 5% (0,9 миллиарда евро).

В III квартале 2013 года география сделок также расширилась, и самый заметный рост был отмечен на небольших рынках Южной Европы. На рынках Центральной и Восточной Европы рост за первые девять месяцев составил 30% по сравнению с аналогичным периодом прошлого года.