Рынок складской недвижимости: падение показателей

Commercial Property №1 (137-138) январь-февраль 2015

ФАКТОРОМ ВЛИЯНИЯ НА ВСЕ СЕГМЕНТЫ КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ УКРАИНЫ В 2014 ГОДУ СТАЛО СУЩЕСТВЕННОЕ СОКРАЩЕНИЕ ДЕЛОВОЙ АКТИВНОСТИ. В СЕГМЕНТЕ СКЛАДСКОЙ НЕДВИЖИМОСТИ КИЕВА И ОБЛАСТИ ОН ПРОЯВИЛСЯ В ОТСУТСТВИИ НОВОГО ПРЕДЛОЖЕНИЯ СКЛАДСКИХ ПЛОЩАДЕЙ ДЛЯ ОТКРЫТОГО РЫНКА, СНИЖЕНИИ СПРОСА, А ТАКЖЕ СОКРАЩЕНИИ ОБЪЕМОВ ЗАНИМАЕМЫХ ПЛОЩАДЕЙ НЕКОТОРЫМИ АРЕНДАТОРАМИ.

По итогам 2014 года на рынок киевского региона было выведено 110 000 2 новых складских площадей (GLA) (на фото: складской комплекс компании «Raben Украина» в пгт Большая Дымерка, Киевская область)

ФОТО: IS

Важную роль в состоянии сегмента складской недвижимости Украины в минувшем году сыграл военный конфликт на Юго-Востоке страны. Ведение боевых действий остановило бизнес в данном регионе. Многие компании, такие как «КОНТИ», «АВК», др., складские площади которых находились на территории Донецкой и Луганской областей, были вынуждены переместить их в другие области, в частности, в Днепропетровск и днепропетровский регион, а также в Киев и Киевскую область.

НОВОЕ ПРЕДЛОЖЕНИЕ И ТЕНДЕНЦИИ

По данным компании Colliers International (Украина), по итогам 2014 года на рынок киевского региона было выведено 110 000 м2 новых складских площадей (GLA). В целом, общее предложение низкотемпературных складов в Киеве и киевском регионе было сформировано примерно 20 объектами и составило около 220 000 м2. Рынок низкотемпературных складов, в отличие от универсальных складских помещений, является достаточно узким целевым сегментом, поскольку конечными пользователями (арендаторами) являются производители продуктов питания, розничные продуктовые операторы, логистические компании, ресторанные сети питания, а также, в более редких случаях, косметические и фармацевтические компании.

| Основные объекты складской недвижимости, введенные в эксплуатацию в 2014 году в киевском регионе | ||||

| Название | Месторасположение | Класс | Девелопер | GLA, м2 |

| Мультитемпературный складской комплекс RLC | С. Димитрово, Броварской район | А | «Техэнерготрейд» | 63 000 |

| Складской комплекс компании «Raben Украина» (для собственного пользования) | Пгт Большая Дымерка, Броварской район | А | Raben | 20 000 |

|

Складской комплекс FM Logistic (для собственного пользования) |

С. Дударков, Бориспольский район | А | FM Logistic | 14 000 |

|

Логистический комплекс SAN factory (II очередь) |

Ул. Семьи Сосниных, 7, Киев | А | «Скайлайн девелопмент» | 7000 |

|

Складской комплекс «Эталон» (II очередь) |

Вишневое, Киево-Святошинский район | А | «Эталон» | 6000 |

ИГРОКИ РЫНКА

«Проанализировав рынок введенных в эксплуатацию складских комплексов в 2011-2014 годах, мы пришли к выводу, что 90% строительства приходится на локальных игроков, которые все еще могли получить доступные финансы для инвестиций, даже при не высокой окупаемости проектов», – отметил Федор Арбузов, руководитель департамента промышленной и логистической недвижимости, DTZ в Украине.

В числе активных игроков рынка складской недвижимости киевского региона 2014 года следует назвать компании «Техэнерготрейд» (складской комплекс «Техэнерготрейд» площадью около 100 000 м2, мультитемпературный складской комплекс RLC площадью 63 000 м2), Amtel Properties (логистический комплекс Amtel – I и II очереди общей площадью около 104 000 м2) и «Скайлайн девелопмент» (SAN factory – I и II очереди общей площадью 17 000 м2).

СПРОС

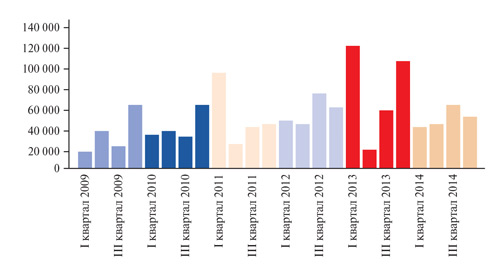

В 2014 году в киевском регионе наблюдалось существенное снижение спроса на складские площади. «Поглощение классифицируемых складских помещений в минувшем году снизилось на 50% по сравнению с показателем по состоянию на конец 2013 года и составило порядка 120 000 м2, – комментирует Александр Носаченко, управляющий директор, Colliers International (Украина). – Большинство сделок было заключено в результате отложенного спроса с 2013 года, переезда в более дешевые складские помещения, перемещения складских помещений арендаторов из зоны АТО, а также как результат сужения/расширения бизнеса арендаторов. Расширение арендаторов зачастую относилось к фармацевтическим компаниям и логистическим операторам».

В 2014 году определяющим в спросе на складские площади было ценовое предложение от собственников складских объектов, их готовность идти навстречу потенциальному арендатору.

По данным компании DTZ в Украине, в 2014 году спрос на логистические и складские помещения в Киевской области, прежде всего, формировали предприятия, которые работают в сферах логистики и перевозок, производства и дистрибуции товаров повседневного спроса и продуктовой розницы, а также фармацевтики. Кумулятивная доля этих компаний составила более 60% от общего объема помещений, сданных в аренду в сегменте в 2014 году;

| Динамика объема сданных в аренду складских площадей в Киевской области,I квартал 2009 – IV квартал 2014 года, м2 |

|

Среди классифицированных помещений наиболее востребованными были средние и большие складские помещения площадью порядка 5000 м2.

По данным экспертов компании DTZ в Украине, в аренде складских помещений были заинтересованы преимущественно компании, которые намеревались улучшить качество занимаемых площадей, переехав в новые объекты, и/ или воспользоваться возможностями для расширения в условиях невысокой вакантности и возможного повышения арендных ставок в сегменте.

По данным экспертов, крупнейшие сделки аренды на рынке складской недвижимости Киева и области были заключены кондитерской компанией «АВК», арендовавшей 11 000 м2 в мультитемпературном складском комплексе RLC; логистической компанией Zammler («Логистический парк Красиловка», 10 000 м2); ритейл-оператором обуви Kari Ukraine («БФ Терминал», 10 000 м2); фармацевтической компанией «Фармак» (9400 м2); логистической компанией «Эколь» (складской комплекс WWM Center, 9100 м2); продуктовым ритейл-оператором Fozzy Group (мультитемпературный складской комплекс RLC, 6780 м2).

Поглощение классифицируемых складских помещений в 2014 году составило порядка 120 000 м2 (на фото: II очередь логистического комплекса SAN factory по ул. Семьи Сосниных, 7, Киев)

ФОТО: IS

АРЕНДНЫЕ СТАВКИ

В 2014 году одной из основных проблем для сегмента складской недвижимости стала стремительная девальвация национальной валюты, что в свою очередь существенно повлияло на фиксированные затраты по аренде, так как практически все ставки аренды «привязаны» к курсу доллара или евро. «Девелоперы, чтобы удержать или переманить арендаторов, прибегали к фиксации арендной ставки в национальной валюте, на индивидуальный, ограниченный срок (от 3 до 35 месяцев) или с коридором с привязкой к курсовой разнице», – отметил Федор Арбузов.

В сложившейся ситуации арендодатели были вынуждены изменять подходы по установлению размера арендной платы. «Примечательно, что арендные ставки по некоторым действующим договорам аренды и договорам, заключенным в течение первого полугодия 2014, были зафиксированы в национальной валюте на краткий период времени – от нескольких месяцев до конца 2014 года, – рассказывает Александр Носаченко. – Во втором полугодии 2014 арендные ставки преимущественно анонсировались в гривне либо с привязкой к «плавающему» курсу, большей частью в промежутке 11-14 гривен/$».

По состоянию на конец 2014 года в наиболее качественных складских объектах арендные ставки составляли $4-5,5/м2/месяц (на конец 2013 года – $5,5-7/м2/месяц) (без учета НДС и эксплуатационных расходов), в классе В – $2,5-3,5/м2/месяц (без учета НДС и эксплуатационных расходов). Средние арендные ставки на холодильные склады в 2014 году колебались в диапазоне от 100 до 150 гривен/м2/месяц (без учета НДС), на морозильные склады – от 125 до 150 гривен/м2/месяц (без учета НДС). В отличие от универсальных складских объектов, в подавляющем большинстве низкотемпературных складских объектов коммунальные расходы (электроэнергия) уже учтены в цене аренды.

Перспективы развития ситуации в вопросе уровня арендных ставок на рынке складской недвижимости Киева и области комментирует Федор Арбузов: «В 2015 году арендная ставка может быть скорректирована между сторонами арендных договоров как в меньшую сторону, чтобы удержать арендатора, так и в большую, согласно ранним договоренностям. Как и в 2014 году, в текущем году «вакантные девелоперы» будут готовы идти на компромиссы и подписывать договоры в национальной валюте и без «жесткой» привязки к зарубежной валюте».

В целом, изменение арендных ставок будет зависеть от политических и экономических событий в Украине, в том числе и ситуации на валютном рынке страны.

ВАКАНТНОСТЬ

По данным компании Colliers International (Украина), ввод крупных складских объектов в 2013-2014 годах, а также падение спроса на складские площади способствовали увеличению вакантности с 3,4% (конец 2013 года) до 7% по состоянию на конец 2014 года. «Существует еще один показатель – так называемая «внутренняя вакантность», которая кроме общих вакантных площадей объектов учитывает внутренние свободные площади арендаторов, доступные для субаренды, по которым платится ставка собственнику склада, – рассказывает Александр Носаченко. – С учетом «внутренней вакантности» на рынке складской недвижимости Киевской области, в 2014 году фактическая доля свободных помещений составляла 9-11%. Отметим, что в складском сегменте сегодня наблюдается наименьшая вакантность по сравнению с другими сегментами рынка коммерческой недвижимости».

| Основные объекты складской недвижимости, запланированные ко вводу в эксплуатацию в 2015 году в киевском регионе | ||||

| Название | Месторасположение | Класс | Девелопер | GBA, м2 |

| Складской комплекс «Эпицентр» | M-05, E95 | А | «Эпицентр» | 40 000 |

|

Складской комплекс Biocon (III очередь) |

М-03, E40 | А | Biocon Group | 25 000 |

| FM Logistic | С. Дударков, Бориспольский район, Киевская область | А | FM Logistic | 14 000 |

| Складской комплекс компании Imperial Tobacco | Киев, M-04 | А | Imperial Tobacco | 7700 |

ПЕРСПЕКТИВНОЕ ПРЕДЛОЖЕНИЕ

На 2015 год не заявлен ввод в эксплуатацию новых складских площадей для открытого рынка. Тем не менее, ожидается реализация ряда складских площадей по схеме built-to-suit.

ПРОГНОЗЫ

По прогнозам экспертов, в 2015 году основной спрос на складские площади продолжат формировать фармацевтические и логистические компании. Также возможен спрос на холодные склады со стороны торговых операторов, производителей и импортеров, который будет формироваться в результате их перемещения в более качественные склады в связи с незначительным отличием арендных ставок в низкотемпературных объектах складской недвижимости классов А и В.

«Учитывая достаточно непростую ситуацию на рынке складской недвижимости, в кратко- и среднесрочной перспективе рынку будут необходимы качественные складские комплексы, которые будут вводиться в эксплуатацию небольшими площадями и могут быть поглощены арендаторами на протяжении года, – отметил Александр Носаченко. – Отмечу, что в IV квартале 2014 года мы были свидетелями определенной положительной динамики, когда некоторые крупные инвесторы начали интересоваться рынком Украины и складскими помещениями в частности. В 2015 году может состояться ряд сделок по приобретению сухих складов общей площадью до 20-30 тысяч м2, а также приобретение игроками фармацевтического рынка нескольких объектов под фармацевтические складские комплексы».

Эксперты связывают формирование тенденций на рынке складской недвижимости в 2015 году с развитием событий на Юго-Востоке страны, а также экономической ситуацией. На данный момент эксперты не видят позитивных изменений в данном направлении, однако отмечают, что при воплощении в жизнь позитивного сценария развития событий, рынок складской недвижимости страны достаточно быстро отреагирует основными показателями на эти изменения.