Рынок складских площадей: тенденции развития и основные игроки

| Основные проекты, введенные и запланированные к вводу в эксплуатацию в 2007 – первой половине 2008 года | ||||||

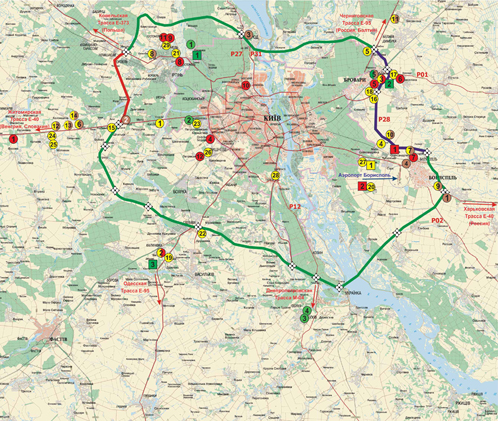

| № | Название | Расположение | Девелопер | Площадь, м2 | Арендаторы | Ввод в эксплуатацию |

| Существующие логистические комплексы | ||||||

| 1 | Логистический комплекс «Андакта» | Гостомель, Ковельская трасса | Украинский девелопер | 5200 | Danone | 1 квартал 2007 г. |

| 2 | East Gate Logistic | Бориспольская трасса | GLD Invest (австрийский девелопер) | 40 000 | Fiege, «Спортмастер» | 1-3 квартал 2007 г. |

| 3 | Логистический терминал | Красиловка | Украинский девелопер | 18 000 | «УВК» | 2 квартал 2007 г. |

| 4 | Логистический комплекс | Cофиевская Борщаговка (Окружная дорога) | Украинский девелопер | 10 000 | Asstra Logistic | 3 квартал 2007 г. |

| 5 | Логистический комплекс «Омега» | Бровары | Украинский девелопер | 15 000 | «Комора-С» | 3 квартал 2007 г. |

| Строящиеся логистические комплексы | ||||||

| 6 | Логистический парк «Комодор» | Калиновка, Житомирская трасса | Giffels | 65 000 | – | 4 квартал 2007 г. |

| 7 | Складской комплекс «КМП» | Калиновка, | Украинский девелопер | 9000 | – | 3 квартал 2007 г. |

| 8 | Логистический комплекс | Счастливое | Украинский девелопер | 15 000 | – | 1 квартал 2008 г. |

| 9 | «МЛП-Чайка» (первая очередь) | Чайка, Житомирская трасса | «МЛП» (российский девелопер) | 26 000 | «Фордон» | 1 квартал 2008 г. |

| 10 | Логистический парк «Копылов» | Копылов, Житомирская трасса | Международный девелопер | 27 000 | – | 1 квартал 2008 г. |

| 11 | Складской парк | Копылов, Житомирская трасса | Международный девелопер | 22 000 | – | 2 квартал 2008 г. |

| 12 | «МЛП-Чайка» (вторая и третья очереди) | Чайка, Житомирская трасса | «МЛП» | 72 000 | – | 2 квартал 2008 г. |

| 13 | West Gate Logistic | Стоянка, Житомирская трасса | GLD Invest | 78 000 | Mary Kay | 2 квартал 2008 г. |

* – Прогноз

* – Прогноз

| Типовые условия договора аренды | |

| Рыночная практика | Арендная ставка без учета НДС и эксплуатационных расходов (triple net) |

| Продолжительность договора аренды | Договора аренды обычно заключаются на 5 лет. Однако, в последнее время появилась тенденция заключения договоров аренды на более длительный период |

| Единица исчисления размера арендной платы | $/м2/в месяц |

| Арендная плата, вносимая авансом | Ежеквартально |

| Страховой депозит/Банковская гарантия | Арендная плата за 3 месяца |

| Эксплуатационные расходы | $1,5-2/м2/в месяц |

| Состояние помещений на момент сдачи (работы арендодателя) | Оснащенное помещение с открытой планировкой (нагрузка на пол 5 т/м2, 1 ворота на 1000 м2, температурный контроль) |

| Налоговые обязательства арендатора, отчисляемые как % от суммы арендной платы | НДС в размере 20% |

| Метод измерения помещений | Арендодателями профессиональных складских комплексов используются стандарты BOMA |

Карта и пояснения к ней предоставлены компанией Colliers International (Украина)

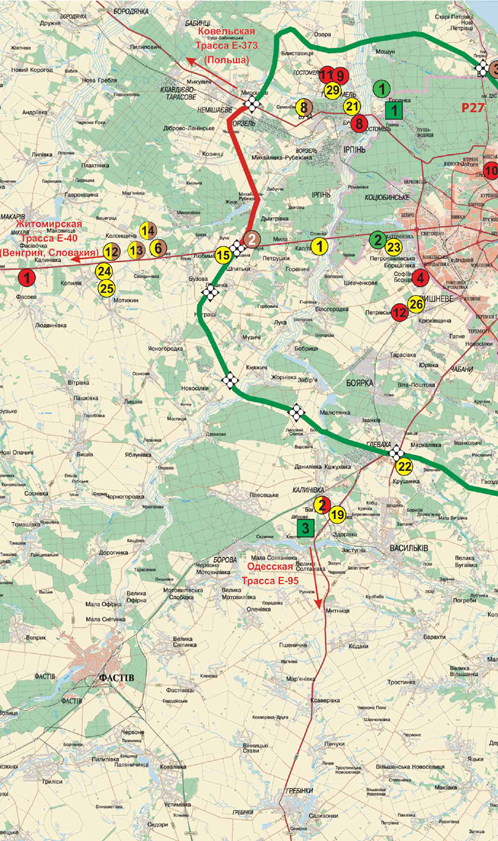

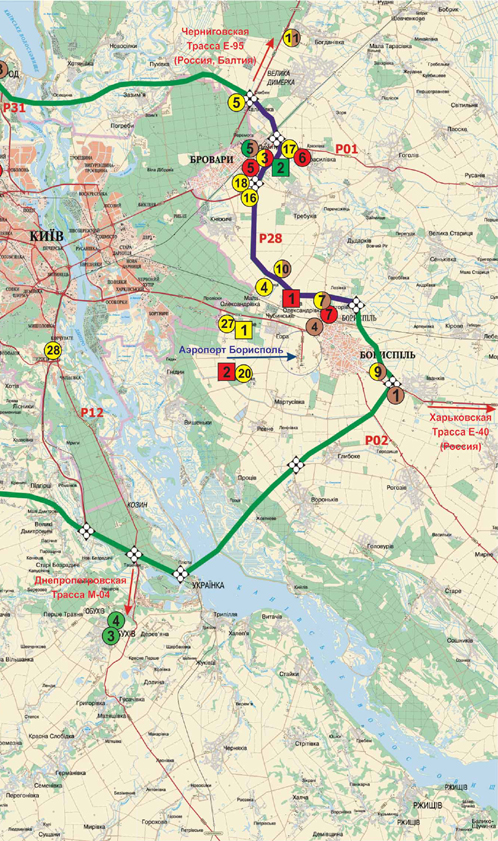

| Объекты 2006 года | ||||

| Обозначение | Название объекта | Площадь, м2 | Тип использования | |

| ● | 1 | «Мираж 1» | 15 000, класс В | На открытый рынок |

| ● | 2 | FIM Center | 23 000, класс А | Built-to-suit |

| ● | 3 | L-town | 10 000, класс В | На открытый рынок |

| ● | 4 | «Обухов-II» | 10 000, класс В | На открытый рынок |

| ● | 5 | «Меркс-Бровары» | 15 000, класс В, вторая фаза 40 000, класс А после 2008 г. | На открытый рынок |

| ■ | 1 | Kuehne + Nagel | 17 000, класс А | Собственное пользование |

| ■ | 2 | Raben | 10 000, класс А | Собственное пользование |

| ■ | 3 | «Комора-С» | 10 000, класс А | Собственное пользование |

| Объекты 2007 года | ||||

| Обозначение | Название объекта | Площадь, м2 | Тип использования | |

| ● | 1 | Логистический парк «Комодор» | 65 000, класс А | На открытый рынок |

| ● | 2 | Складской комплекс «КМП» (фаза 1) | 9000, класс В+ | На открытый рынок |

| ● | 3 | «Проммаш-Бровары» (фаза 1) | 4600, класс А | На открытый рынок |

| ● | 4 | Логистический комплекс | 10 000, класс A | На открытый рынок |

| ● | 5 | Логистический комплекс «Омега» | 15 000, класс А | На открытый рынок |

| ● | 6 | Логистический терминал | 18 000, класс А | На открытый рынок |

| ● | 7 | East Gate Logistic | 40 000, класс А | На открытый рынок |

| ● | 8 | Логистический копмлекс «Андакта» | 5200, класс А | На открытый рынок |

| ● | 9 | «Мираж-2» | 15 000, класс В | На открытый рынок |

| ● | 10 | Складской комплекс | 5000, класс В | На открытый рынок |

| ● | 11 | Складской комплекс | 3000, класс А | На открытый рынок |

| ● | 12 | ICT | 8500, класс В | На открытый рынок |

| ■ | 1 | Складской комплекс | 10 000, класс А | Собственное пользование |

| ■ | 2 | «Квиза» (фаза 1) | 10 000, класс А | Собственное пользование |

| Объекты 2008 года | ||||

| Обозначение | Название объекта | Площадь, м2 | Тип использования | |

| ● | 1 | West Gate Logistic | 78 000, класс А | На открытый рынок |

| ● | 2 | Складской комплекс (фаза 2) | 10 000, класс В | На открытый рынок |

| ● | 3 | «Проммаш-Бровары» (фаза 2) | 9000, класс В | На открытый рынок |

| ● | 4 | BLP | 46 000, класс А | На открытый рынок |

| ● | 5 | Kiev Logistics Park | 51 000, класс А | На открытый рынок |

| ● | 6 | Складской комплекс (фаза 1) | Всего 125 000, класс А | На открытый рынок |

| ● | 7 | «МЛП-Нестеровка» (фаза 1) | 30 000 | На открытый рынок |

| ● | 8 | Складской комплекс | 100 000 класс А | На открытый рынок |

| ● | 9 | Складской комплекс | 20 000, класс А | На открытый рынок |

| ● | 10 | Складской комплекс | 75 000, класс А | На открытый рынок |

| ● | 12 | Складской комплекс (фаза 1) | 50 000, класс А | На открытый рынок |

| ● | 13 | Складской комплекс | 60 000, класс А | На открытый рынок |

| ● | 14 | Delin Development (фаза 1) | 95 000 | На открытый рынок |

| ● | 15 | Складской комплекс | 50 000, класс А | На открытый рынок |

| ● | 16 | Складской комплекс | 50 000, класс А | На открытый рынок |

| ● | 17 | Складской комплекс | 37 000, класс А | На открытый рынок |

| ● | 18 | Складской комплекс | 25 000, класс А | На открытый рынок |

| ● | 19 | Складской комплекс | 120 000, класс А | На открытый рынок |

| ● | 20 | «Квиза» (фаза 2) | 190 000 | На открытый рынок |

| ● | 21 | «Мираж-3» (Гостомель) | 10 000, класс В | На открытый рынок |

| ● | 22 | Складской комплекс | 148 000 | На открытый рынок |

| ● | 23 | «МЛП-Чайка» | 98 000, класс А | На открытый рынок |

| ● | 24 | Логистический парк «Копылов» | 27 000, класс А | На открытый рынок |

| ● | 25 | Логистический парк | 22 000, класс А | На открытый рынок |

| ● | 26 | Складской комплекс | 6 000, класс А | На открытый рынок |

| ● | 27 | Складской комплекс | 15 000, класс А | На открытый рынок |

| ● | 28 | Alacor CBP | 18 000, класс А | На открытый рынок |

| ● | 29 | Складской комплекс | 9 000, класс А | На открытый рынок |

| ■ | 1 | «Альфа Девелопмент» | 11 000, класс А | Собственное пользование |

| Объекты после 2008 года | ||||

| Обозначение | Название объекта | Площадь, м2 | Тип использования | |

| ● | 1 | Складской комплекс | 160 000, класс А | На открытый рынок |

| ● | 2 | Складской комплекс | 110 000, класс А | На открытый рынок |

| ● | 3 | Складской комплекс | 40 000, класс А | На открытый рынок |

| ● | 4 | Складской комплекс | 35 000, класс А | Собственные нужды |

| ● | 5 | Складской комплекс | 40 000, класс А | На открытый рынок |

| ● | 6 | Складской комплекс (фаза 3 и далее) | 120 000 | На открытый рынок |

| ● | 7 | «МЛП-Нестеровка» (фаза 2) | 70 000, класс А | На открытый рынок |

| ● | 8 | Складской комплекс (фаза 2) | 150 000, класс А | На открытый рынок |

| ● | 9 | Складской комплекс (фаза 2) | 60 000, класс А | На открытый рынок |

| ● | 10 | Складской комплекс | 75 000, класс А | На открытый рынок |

| ● | 11 | Складской комплекс (фаза 2 и далее) | 150 000, класс А | На открытый рынок |

| ● | 12 | Складской комплекс (фаза 2, 3) | 100 000, класс А | На открытый рынок |

| ● | 13 | Складской комплекс (фаза 2) | 80 000, класс А | На открытый рынок |

| ● | 14 | Складской комплекс (фаза 2) | 120 000, класс А | На открытый рынок |

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"