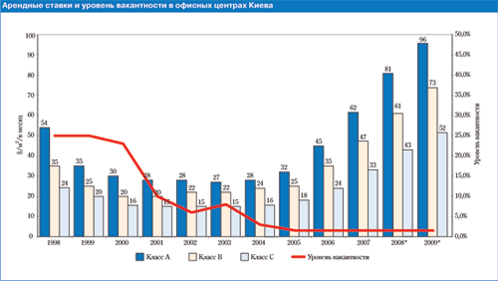

Рынок офисной недвижимости Киева: результаты развития в 2007 году

* – Прогноз

| Основные объекты офисной недвижимости, введенные в эксплуатацию в первом полугодии 2007 года | |||

| Объект | Расположение | Общая арендуемая площадь, м2 | Девелопер |

| Бизнес-центр «Парус» | ЦДР | 40 000 | «Мандарин Плаза» |

| Бизнес-центр «Айсберг» | ЦДР | 25 500 | «НЕСТ» |

| Бизнес-центр «Горизонт Парк» | ЦДР | 16 500 | ISA Prime Developments |

| Бизнес-центр по ул. Владимирской, 101 | НЦ | 7200 | Локальный девелопер |

| Бизнес-центр «Старый град» | ЦДР | 4520 | Локальный девелопер |

ЦДР – центральный деловой район; НЦ – нецентральный район

| Основные офисные объекты, находящиеся на разных стадиях строительства | |||

| Объект | Расположение | Общая арендуемая площадь, м2 | Девелопер/собственник |

| Бизнес-центр «Леонардо» (фаза 2) | ЦДР | 39 000 | «Ярославов Вал»/SCM |

| Бизнес-центр «Ильинский» (фаза 2) | Подол | 36 000 | «УкрСиббанк» |

| Бизнес-центр по ул. Физкультуры, 28 | ЦДР | 11 080 | Локальный девелопер |

| Бизнес-центр по ул. Физкультуры, 30-б | ЦДР | 10 500 | Локальный девелопер |

| Бизнес-центр NTBC II | ЦДР | 10 000 | ISA Prime Developments/«Евразия» |

| Бизнес-центр «Эспланада»* | ЦДР | 10 000 | «Мандарин Плаза» |

| Бизнес-центр «Миком-Палас» | НЦ | 9000 | Локальный девелопер |

| Бизнес-центр «Реноме» | Ц | 5140 | Локальный девелопер |

ЦДР – центральный деловой район; Ц – центр вне ЦДР; НЦ – нецентральный район

* – В составе многофункционального комплекса

* – Прогноз

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"