Рынок недвижимости Киева: итоги первой половины 2013 года

| Существующее и новое предложение торговых помещений в ТЦ/ТРЦ Киева, 2001-2014* годы |

|

| ТЦ/ТРЦ, открывшиеся в Киеве в первой половине 2013 года | |||

| Название | Месторасположение | Девелопер | GLA, м2 |

| ТРЦ « Мармелад» (I очередь) | Ул. Борщаговская, 154 | «ВКФ «Мава» | 5000 |

| ТЦ « Полярный» (II очередь) | Ул. Майорова, 2 | «Интергал-Буд» | 4600 |

| Основные проекты торговой недвижимости, заявленные к открытию на вторую половину 2013 года в Киеве | |||

| Название | Месторасположение | Девелопер | GLA, м2 |

| ТРЦ Gulliver | Спортивная площадь, 1 | «Три О» | 47 000 |

| ТОЦ Silver Breeze | Пересечение Днепровской набережной и улиц Д. Серафимовича и П. Тычины | SvitLand Ukraine | 16 000 |

| ТРЦ ART MALL | Ул. Академика Заболотного, 37 | ART MALL | 35 500 |

| ТРЦ « Атмосфера» | Столичное шоссе, 103 | DeVision | 30 000 |

| ТРЦ LifeStyle | Днепропетровское шоссе | «Магистр» | 18 000 |

| ТРЦ « Мармелад» | Ул. Борщаговская, 154 | «ВКФ «Мава» | 35 000 |

| Аутлет-центр «Мануфактура» | Новообуховская трасса, 2, с. Ходосеевка, Киевская область | «АДС Групп» | 15 000 |

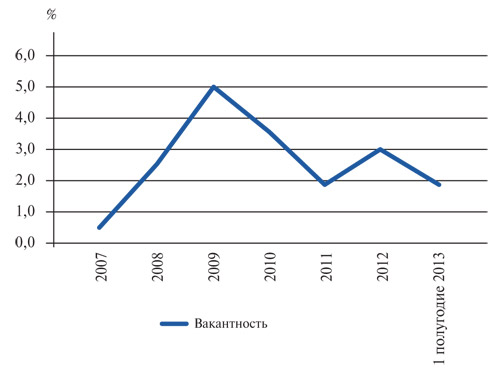

| Вакантность в ТЦ/ТРЦ Киева, 2007 – I половина 2013 года |

|

| Основные проекты ТЦ/ТРЦ, заявленные к реализации в Киеве в 2014-2015 годах | ||||

| Название | Месторасположение | GLA, м2 | Девелопер | Заявленная девелопером дата открытия |

| ТРЦ Respublika | Кольцевая дорога, 1-а | 135 000 | «К.А.Н. Девелопмент» | 2014 |

| ТРЦ Happy Mall | Ул. О. Трутенко | 42 000 | «Лико-Холдинг» | 2014 |

| ТРЦ Lavina Mall | Проспект Академика Палладина | 115 000 | Локальный девелопер | 2014 |

| ТРЦ «Проспект» | Ул. Красногвардейская/ ул. Красноткацкая | 40 500 | Arricano Development | 2014 |

| ТРЦ | Проспект Правды | 75 000 | Локальный девелопер | 2014/2015 (строится) |

| ТРЦ Blockbuster Mall | Проспект Московский, 36 | 66 370 | Локальный девелопер | 2014/2015 (строится) |

| «ЦУМ» | Ул. Богдана Хмельницкого, 2 | ~20 000 | «ЭСТА Холдинг» | 2015 (строится) |

| ТРЦ HARTZ | Ул. Златоустовская | 68 000 | «Будхаус Групп» | 2015 (подготовка к строительству) |

| ТРЦ Manhattan Mall | Ул. Инженерная, 1 | 69 200 | Forum Evolution | 2015 |

| Динамика объема качественных офисных площадей в Киеве,2007-2013 годы |

|

| Типовые условия аренды в торговых центрах Киева | |

| Срок аренды | От 3 до 5 лет (для обычных арендаторов), от 5 до 15 лет (для якорей). |

| Условия оплаты | Ставки номинированы в долларах, оплата осуществляется в гривнах, годовая индексация. Применяется % от оборота. |

| Депозит | От 1 до 3 месяцев, для якорей возможна гарантия. |

| Состояние помещений | Под отделку. |

| Основные проекты БЦ, запланированные ко вводу в эксплуатацию во второй половине 2013 года в Киеве | ||||

| Название | Месторасположение | Класс | GLA, м2 | Девелопер |

| БЦ «Сенатор» | Ул. Московская/ Резницкая, 2/32-34 | А | 47 600 | «К.А.Н. Девелопмент» |

| БЦ Silver Breeze | Проспект Павла Тычины, 1-в | В | 26 000 | SvitLand Ukraine |

| БЦ SP Hall | Проспект Московский, 28-а | В | 23 000 | «Линкорн» |

| БЦ по ул. Лейпцигской | Ул. Лейпцигская, 15 | В+ | 12 000 | «МЕРКС» |

| БЦ Kyiv Airport City (I очередь) |

МА «Борисполь», Киевская область | В | 5000 | K.A.C. Holding AG |

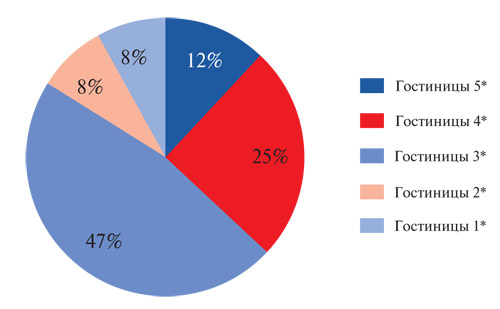

| Структура гостиничного рынка Киева по состоянию на июль 2013 года |

|

| Основные показатели рынка складской и логистической недвижимости в Киевской области, 2002 – II квартал 2013 года |

|

| Основные объекты складской недвижимости, введенные в эксплуатацию в первой половине 2013 года в Киеве и киевском регионе | ||||

| Название | Месторасположение | Класс | GLA, м2 | Девелопер |

| «Терминал Киевщина» (II очередь «Таможенного терминала») |

Окружная дорога | А | 10 000 | Локальный девелопер |

| SAN factory (I очередь) |

Ул. Семьи Сосниных, 7 | А | 10 000 | «Скайлайн девелопмент» |

| «Интерфарм» | M-07, E373 | А | 8000 | «Интерфарм» |

| «Технополис» | M-01, E95 | А | 100 000 | «Технополис» |

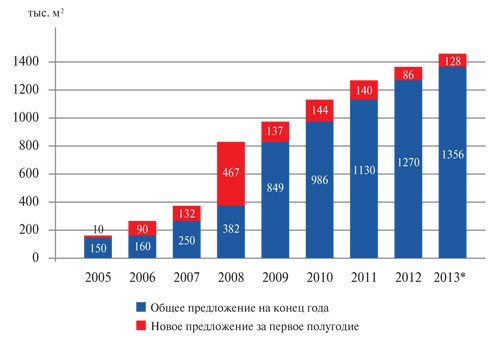

| Существующее и новое предложение складских помещений в Киеве,2005-2013* годы |

|

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"