ОБЩЕЭКОНОМИЧЕСКАЯ СИТУАЦИЯ Многофункциональный комплекс «Бухарест Плаза» фото: EPA PHOTO / ROBERT GHEMENT

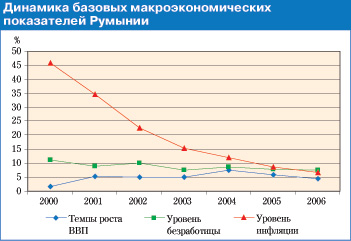

Являясь членом НАТО с 2004 года, Румыния готовится в ближайшем будущем вступить в Европейский Союз. Вероятнее всего, это состоится в 2007 – 2008 годах. За последние годы в стране действительно сложились условия, позволяющие присоединиться к ЕС: сократилась безработица, возрасла зарплата, значительно снизилась инфляция. Была проведена деноминация национальной валюты в 10 000 раз. Активное стремление зарубежных инвесторов в Румынию началось после вступления ряда восточноевропейских государств в Евросоюз. Инвесторы стали искать перспективные неразведанные рынки на восточной периферии объединенной Европы. Румыния оказалась предпочтительнее для международного бизнеса, нежели ряд соседних государств, вероятно, по причине политической стабильности по сравнению с соседними Украиной, Молдовой, не говоря уже о Югославии. Повлияло, безусловно, и введение новым правительством Кэлина Попеску-Тэричану единого 16-процентного налога. Состояние рынка недвижимости Румынии характерно для стран с переходной экономикой – существует значительный региональный разброс цен. Фактически, привлекательными для инвестиций в недвижимость на сегодняшний день являются только Бухарест и ряд курортных районов.

ОФИСНАЯ НЕДВИЖИМОСТЬ Класс А. По данным Colliers International Romania, общий объем офисных площадей класса А в 2005 году значительно вырос, достигнув 253 тысяч м2. Было сдано в эксплуатацию 94 000 м2 в новых офисных центрах CDG Plaza, Bucharest Business Park, America House, Unimed, Dorobanti 239, Floreasca Tower, Colonial Center, Banu Antonache. Крупнейший из них – CDG Plaza площадью 22 тысячи м2. Все офисы в новых зданиях были сданы в аренду на стадии строительства. В целом, количество свободных площадей в офисных центрах составляет менее 5%, однако этот показатель все же выше данных годичной давности – в декабре 2004 года он составлял только 2%. Новостройки характеризуются лучшим качеством по сравнению с ранее построенными офисами, упор делался на строительство «интеллектуальных офисов» с наличием достаточных площадей для парковки автомобилей. В структуре спроса на офисные помещения класса А представлены финансово-кредитные организации (32%), предприятия сферы информационных технологий и телекоммуникаций (31%), фармацевтические фирмы (6%). В целом, на рынке доминируют сделки с площадями более 1000 м2. Эта категория составляет 80% от всех сделок аренды. Только три сделки были совершены с площадями от 2 тысяч м2, из них крупнейшей является аренда компанией Oracle 7000 м2 в офисном здании Floreascа Tower, общая площадь которого составляет 7100 м2. За редкими исключениями, арендные ставки в офисных центрах класса А в Бухаресте находятся в пределах 16-17 евро/м2/месяц, ставка эксплуатационных расходов – 3-3,5 евро/м2/месяц. Стоимость услуг парковки имеет тенденцию к росту пропорционально повышению спроса на эти услуги. В офисах центральной части города стоимость парковки достигает 80-100 евро/место/месяц. Аренда места в подземной парковке обойдется дороже – от 100 до 150 евро/место/месяц. За пределами центра места в подземных парковках стоят от 50 до 70 евро/место/месяц, тогда как в наземных – от 30 до 40 евро. По мнению аналитиков Colliers International Romania, в ближайший год в сегменте офисной недвижимости класса А ожидается повышение арендных ставок на 10% при практическом отсутствии свободных площадей и в 2006 году они будут находиться в районе 18-19 евро/м2/месяц. Согласно прогнозам, в 2006 году в эксплуатацию должны быть сданы 6 проектов общей площадью более 60 тысяч м2. В течение следующих двух-трех лет бухарестские девелоперы планируют построить еще около 100 тысяч м2 офисной недвижимости класса А. Класс В. По данным Colliers International Romania, в 2005 году спрос на офисные помещения класса В формировали компании, заинтересованные в размещении call-центров и бэк-офисов. Основным спросом со стороны этих компаний пользуются офисы площадью от 1000 до 2000 м2. На конец 2004 года общий объем офисных помещений класса В в Бухаресте составлял 300 000 м2. В 2005 году были введены в эксплуатацию только 2 крупных офисных центра – Novo Park (11 тысяч м2) и несколько зданий IRIDE Business Park (8300 м2). Арендные ставки в офисах класса В колеблются от 9 до 14 евро/м2/месяц в зависимости от размера площади и продолжительности срока аренды. В 2006 году размер арендных ставок ожидается на уровне 13-14 евро/м2/месяц.

ТОРГОВАЯ НЕДВИЖИМОСТЬ К концу 2005 года площадь торговых помещений в ТЦ Бухареста (GLA) составила 150 000 м2. Из наиболее крупных проектов в сфере торговой недвижимости, реализованных в этом году, следует отметить City Mall – пассаж площадью 24 500 м2. На сегодняшний день в существующих торговых центрах все площади заняты, в строящихся они также быстро раскупаются и арендуются еще на стадии строительства. В течение следующих трех лет намечена сдача в эксплуатацию четырех торговых центров, из которых два находятся на севере города, один – на западе, и один – в центрально-южной части. Самый крупный из них – возводимый в северной части города, недалеко от аэропорта «Бэняса» комплекс Baneasa, который будет включать офисы, торговые площади и отель. Торговая площадь комплекса составит более 170 тысяч м2. Уже известно, что торговая часть будет представлена гипермаркетом, магазином DIY и несколькими магазинами бытовой техники. К дополнительным площадям относится 65 тысяч м2, предназначенных для международных торговых предприятий, среди которых, по предварительным данным, будет IKEA. Этот многофункциональный комплекс планируется ввести в эксплуатацию в начале 2006 года. Спрос на уличный ритейл исходит в основном от банков, аптек и букмекерских контор. Аналитики Colliers International Romania оценивают его как очень высокий, особенно на центральных улицах. Из-за ограниченного объема площадей prime retail, арендные ставки в этом сегменте растут. В настоящее время средняя ставка находится в районе 130 евро/м2/месяц. В категории secondary retail также наблюдается рост спроса и, соответственно, ставок: только за первое полугодие 2005 года они увеличились на 25%. Осенью 2005 года были сданы в эксплуатацию гипермаркет Cora площадью 14 тысяч м2, и первый в Румынии гипермаркет сети Kaufland (5 тысяч м2). Cora планирует постройку еще двух гипермаркетов в Бухаресте в течение следующих 3 лет. Carrefour анонсировала новый гипермаркет, планируемый к завершению в 2006 году как часть проекта комплекса Baneasa. К концу 2006 года планируется открытие трех новых супермаркетов этой сети в Бухаресте. Известный французский гигант сетевого ритейла Auchan ведет строительство своего первого супермаркета в Бухаресте и вложил в него около 5 миллионов евро. Торговый центр будет иметь площадь 130 000 м2. Кроме гипермаркета, в нем расположаться рестораны, торговый пассаж и паркинг на 1000 машин. Ставки в сфере крупноформатного ритейла находятся в районе 35-55 евро/м2/месяц. В целом наиболее крупные торговые предприятия в Бухаресте представлены следующими ритейлерами: сash & carry – Selgros (3), METRO (4); гипермаркеты – Carrefour (3), Cora (3); Do It Yourself – Bricostore (3), Praktiker (2).

СКЛАДСКАЯ НЕДВИЖИМОСТЬ По данным Colliers International Romania, спрос на складские площади в Бухаресте высок, и он абсолютно не удовлетворен существующим на рынке объемом предложения. Логистические операторы и крупные конечные потребители заинтересованы в складских площадях порядка 10 000-15 000 м2. Значительный спрос на площади в 2-3 тысячи формируют компании FMCG-сегмента, ритейлеры и менее крупные логистические операторы. В 2005 году на рынок было выведено около 60 000 м2. Значительная часть договоров подписывалась до выхода складских комплексов на рынок, что является обычной практикой в условиях недостаточного предложения. графика: СР Источник: Colliers International Romania

Крупнейшей сделкой за первые шесть месяцев 2005 года был предварительный договор аренды c ретейлером miniMax на 14 000 м2 в Mercury Logistic Center. Другие крупные прелизинговые соглашения были подписаны компанией Macromex на аренду 7000 м2 в CEFIN, а также компаниям L'Oreal и RH в Key Logistic Center (всего 5000 м2). Ограниченное число крупных сделок привело, с одной стороны, к низкой ставке вакантности (около 9%), с другой – к превалированию высоких цен. Общий объем качественных складских площадей Бухареста составляет около 180 000 м2. Расположены они в основном в западной и северной частях города. Единственным крупномасштабным складским парком является CEFIN, первые две очереди которого в размере 22 500 м2 уже полностью сданы в аренду.

ИНВЕСТИЦИОННЫЙ РЫНОК По оценкам аналитиков Colliers International Romania, наметившаяся в 2004 году тенденция к сокращению доходности на рынке инвестиционных продаж офисных центров будет развиваться. Это обусловлено, с одной стороны, ограниченным предложением инвестиционных продуктов, с другой – огромными суммами денег, которые ищут применения в Центральной и Восточной Европе. В первой половине 2005 года на рынке офисной недвижимости Бухареста впервые была зафиксирована сделка с доходностью ниже 10%. При фактическом отсутствии предложения торговых центров для продажи, инвестиционные сделки проводились исключительно в сегменте высококлассного стрит-ритейла. Последние были заключены с доходностью 9,7%. Ограниченное предложение объектов в сегменте торговой недвижимости вынудило многих потенциальных инвесторов сфокусировать свое внимание на девелопменте торговых центров, который они осуществляли как самостоятельно, так и через участие в венчурных фондах. Наименее развитым сегментом на рынке инвестиционных продаж Румынии является складской. В 2004 году состоялось только 2 сделки, причем высококачественные, хорошо спроектированные объекты продавались с доходностью, близкой к 10%. Как и в случае с сектором торговой недвижимости, нехватка инвестпродуктов вынуждала инвесторов прибегать к сотрудничеству с международными или местными девелоперами.