Рынок элитного жилья Киева

| Основные показатели рынка первичной жилой недвижимости Киева высокого класса | |||||

| Класс недвижимости | Средние цены на конец периода, $/м2 | Изменение средних цен на конец периода, % |

|||

| IV квартал 2011 года | III квартал 2011 года | IV квартал 2011 года | Изменение с начала 2011 года |

Изменение с начала кризиса (IV квартал 2008 года/ IV квартал 2011 года) |

|

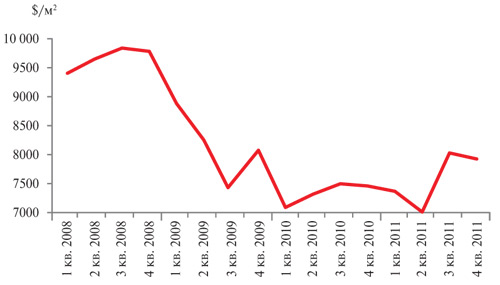

| Элит-класс | 7860 | 7935 | ↓ -0,95% | ↑ +5,4% | ↓ -19,1% |

| Бизнес-класс | 2453 | 2422 | ↑ +1,3% | ↑ +12,1% | ↓ -4,2% |

| Эконом-класс | 1312 | 1281 | ↑ +2,4% | ↓ -2,2% | ↓ -17,8% |

| Динамика выхода нового предложения элитной недвижимости на рынок Киева,2003-2011 годы |

|

| Динамика средних цен на первичном рынке элитной жилой недвижимости Киева,2008-2011 годы |

|

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"