Офисная недвижимость Киева: укрепление рынка арендатора

Commercial Property №8 (146) октябрь 2015

ОСНОВНОЙ ТЕНДЕНЦИЕЙ ТЕКУЩЕГО ГОДА НА РЫНКЕ ОФИСНОЙ НЕДВИЖИМОСТИ КИЕВА ЭКСПЕРТЫ НАЗЫВАЮТ НЕКОТОРОЕ УВЕЛИЧЕНИЕ СПРОСА НА КАЧЕСТВЕННЫЕ БИЗНЕС-ПЛОЩАДИ СО СТОРОНЫ АРЕНДАТОРОВ И, СООТВЕТСТВЕННО, РОСТ ОБЪЕМОВ ПОГЛОЩЕНИЯ. ОДНАКО ЭТИ ИЗМЕНЕНИЯ ГЛОБАЛЬНО НЕ ОТРАЗИЛИСЬ НА УРОВНЕ ВАКАНТНОСТИ, КОТОРАЯ ВСЕ ЕЩЕ ОСТАЕТСЯ НА ДОСТАТОЧНО ВЫСОКОМ УРОВНЕ, В ЧАСТНОСТИ, ЗА СЧЕТ ВЫВОДА НА РЫНОК НОВЫХ ОБЪЕКТОВ.

Текст: Татьяна Антонюк

ТЕНДЕНЦИИ

Прогнозируемого некоторыми экспертами усугубления ситуации на рынке офисной недвижимости Киева в текущем году, к счастью, не наблюдалось. Однако говорить о каких-либо значимых положительных тенденциях в сегменте по итогам года также не приходится. Так, на фоне некоторого увеличения спроса на офисные помещения на рынке все же наблюдался рост вакантности и небольшое снижение ставок аренды. Показатели вывода нового предложения по итогам трех кварталов 2015 года почти в два раза ниже по сравнению с аналогичным периодом 2014-го. Основными игроками на рынке офисной недвижимости сегодня являются локальные девелоперы, которые сосредоточились на реализации небольших по площади объектов. Так, по данным компании UTG, в структуре нового предложения доминируют проекты площадью до 10 000 м2.

В целом, на данный момент в сфере офисной недвижимости Киева сформировался рынок арендатора. В условиях ужесточения конкуренции среди бизнес-центров, арендодатели готовы к сотрудничеству на достаточно лояльных условиях.

| Основные объекты офисной недвижимости, введенные в эксплуатацию в январе-октябре 2015 года в Киеве | ||||

| Название | Месторасположение | Девелопер | Класс | GLA, м2 |

| БЦ по ул. Горького | Ул. Горького, 46-46-а | INOR | А | 8000 |

| БЦ по проспекту Голосеевскому | Проспект Голосеевский, 132 | «Реле» | В | 15 300 |

| БЦ по ул. Верхний Вал | Ул. Верхний Вал, 10 | «Эдванс» | В | 10 000 |

| БЦ в переулке Лабораторном | Переулок Лабораторный, 12 | Локальный девелопер | В | 9100 |

| БЦ по проспекту Краснозвездному | Проспект Краснозвездный, 56 | Локальный девелопер | В | 8700 |

| БЦ по ул. Дорогожицкой | Ул. Дорогожицкая, 8 | «Гранит» | В | 8000 |

| БЦ по ул. Нововокзальной | Ул. Нововокзальная, 3 | Локальный девелопер | В | 5500 |

| БЦ Forum West Side | Ул. Елены Телиги, 6 | Forum Management Group | В | 4500 |

| БЦ по ул. Панаса Мирного | Ул. Панаса Мирного, 22 | Локальный девелопер | В | 2900 |

| БЦ по ул. Жилянской | Ул. Жилянская, 32 | «Энергобудлизинг» | В | 2500 |

Источник: Colliers International (Украина), UTG, JLL в Украине

НОВОЕ ПРЕДЛОЖЕНИЕ

По данным компании DTZ в Украине, по состоянию на конец сентября 2015 года общая арендуемая площадь офисных помещений в Киеве достигла около 1,8 миллиона м2 (без учета площади государственных учреждений и офисных зданий, построенных компаниями для собственного пользования). С начала текущего года новое предложение на рынке составило около 63 560 м2 (GLA), что на 44% меньше от показателя, зафиксированного по итогам января-сентября 2014 года, и на 28% меньше показателя за аналогичный период 2013-го.

До конца текущего года ввода существенных объемов нового предложения на столичном рынке офисной недвижимости не ожидается. Так, среди заявленных на IV квартал открытий значится БЦ по ул. Зоологической, 5/1 (GLA – 5000 м2, девелопер – «СТС Холдинг») и третья очередь БЦ «Лагода» по ул. Полевой, 21 (GLA – 9000 м2, девелопер – Georgiy). По данным экспертов, реализация целого ряда офисных проектов в Киеве была приостановлена в связи с высоким уровнем вакантности в сегменте и снижением арендных ставок. «Ожидается, что работы по большинству из них возобновятся после улучшения экономической ситуации в Украине», – отметили в компании DTZ в Украине.

АРЕНДНЫЕ СТАВКИ

По данным компании Colliers International (Украина), по состоянию на конец третьего квартала текущего года уровень максимальной базовой арендной ставки на столичном рынке офисной недвижимости составил $29/м2/месяц (без учета НДС и эксплуатационных расходов). В то же время средний уровень арендных ставок в классифицируемых офисных помещениях несколько снизился – до $13,5/м2/месяц (без учета НДС и эксплуатационных расходов). Снижение стоимости аренды наблюдалось на офисные помещения классов В и С, которая, по данным компании DTZ в Украине, по состоянию на сентябрь составила $7-20/м2/месяц и $5-9/м2/месяц соответственно (без учета НДС и эксплуатационных расходов). В то же время арендные ставки в объектах класса А практически не изменились.

На сегодняшний день, помимо снижения ставок аренды, собственники и управляющие компании бизнес-центров с целью сохранения арендаторов идут на такие уступки как предоставление арендных каникул или их продление, фиксация обменного курса. Также возможна отделка помещения за счет арендодателя или компенсация затрат арендатора на отделочные работы. «Многие компании уже воспользовались «дном» рынка для того, чтобы зафиксировать выгодные условия на длительный период, а также во многих случаях минимизировали капитальные затраты на переезд», – прокомментировал Александр Носаченко, управляющий директор Colliers International (Украина).

| Динамика нового предложения офисных помещений в Киеве, 2010-2016* годы |

|

*Прогноз Источник: Colliers International (Украина)

СПРОС

По итогам трех кварталов 2015 года на рынок офисной недвижимости Киева было выведено около 63 560 кв.м площадей (на фото: БЦ по ул. Горького, 46-46-а). ФОТО: INOR

В текущем году на рынке офисной недвижимости Киева наблюдалась некоторая активизация спроса со стороны арендаторов. Как сообщают в компании Colliers International (Украина), по итогам трех кварталов 2015 года общая площадь сделок аренды классифицируемых офисных помещений увеличилась на 14% по сравнению с аналогичным периодом 2014 года и составила около 70 000 м2. По словам экспертов, это обусловлено, в частности, возможностью улучшить качество арендуемых помещений при сопоставимых либо более низких затратах, а также готовностью арендодателей предоставлять помещения с высоким уровнем базовой отделки либо с отделкой «под ключ».

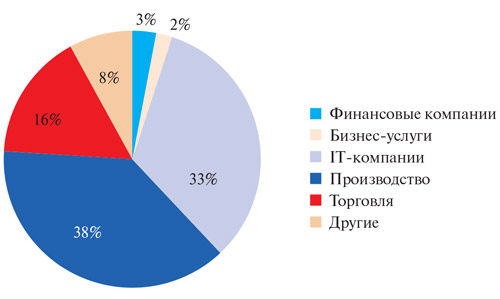

По данным компании DTZ в Украине, наибольший интерес арендаторов вызывают качественные помещения В-класса. В то же время спрос на офисные помещения без отделки остается низким даже в наилучших объектах города. В структуре спроса на бизнес-помещения в текущем году, как и в прошлом, превалируют доли компаний сферы производства и IT, на которых, как сообщают в компании JLL в Украине, приходится соответственно 38% и 33% общего объема закрытых сделок.

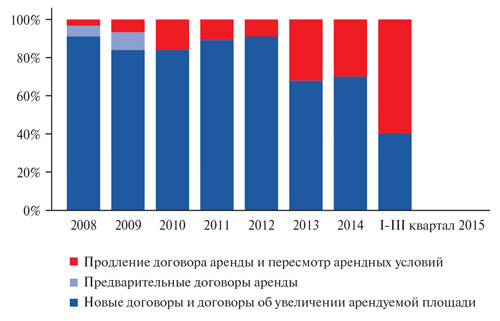

По данным экспертов, основная активность на столичном рынке офисной недвижимости была связана с продлением договоров и пересмотром условий аренды. В текущем году также увеличилось количество компаний, переезжающих в другие бизнес-центры. «Если раньше крупные компании, арендующие более 800-1000 м2, пересматривали договоры аренды и оставались в нынешних БЦ, в то время когда основная активность в части переездов наблюдалась со стороны небольших игроков с запросом до 500 м2, то сейчас мы видим рост числа переездов и среди крупных компаний», – комментирует Александра Глобина, руководитель отдела офисных площадей компании JLL в Украине. Среди других тенденций нынешнего года эксперты называют рост активности фирм, которые перемещали в Киев свои офисы из восточных регионов Украины, а вот сделки по расширению и выходу на рынок новых бизнесов были единичными.

| Структура спроса на рынке офисной недвижимости Киева по типам арендаторов, I-III кварталы 2015 года |

|

Источник: JLL в Украине

ВАКАНТНОСТЬ

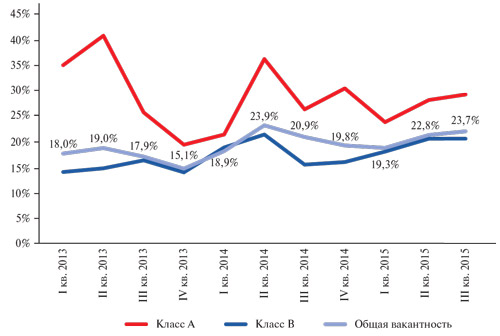

По состоянию на конец III квартала 2015 года вакантность на рынке офисной недвижимости Киева составляла около 23,7%, что несущественно отличается от прошлогоднего показателя в 23,1%. При этом, по данным Colliers International (Украина), с начала года вакантность в бизнес-центрах класса А не изменилась и составила около 30%, а в бизнес-центрах класса В возросла на 5,4% до 21,7%. Как сообщают в компании DTZ в Украине, вакантность большей части выведенных на столичный рынок в текущем году объектов, которые представлены в основном в классе В, составляла 100%.

| Сделки аренды офисных помещений в Киеве по типам (%), 2008 – I-III кварталы 2015 года |

|

Источник: DTZ Research

ПРОГНОЗЫ

По прогнозам экспертов, до конца 2015 года на рынке офисной недвижимости Киева изменений не ожидается: вывод нового предложения будет минимальным, существующий спрос будет способствовать большему поглощению площадей и стабилизации арендных ставок. «Достаточно большую часть трансакций в офисном сегменте по-прежнему составляют сделки по пересмотру и продлению существующих договоров аренды, – комментирует Александр Носаченко. – Однако в последнее время количество запросов на переезд в новые офисные помещения заметно увеличилось, что, по нашим прогнозам, может перейти в качественный показатель и позитивно отразиться на объеме поглощения офисных помещений уже в ближайшие 6 месяцев».

| Крупнейшие сделки аренды офисных помещений Киева, I-III кварталы 2015 года | ||||

| Арендатор | Профиль арендатора | GLA, м2 | Объект | Тип сделки аренды |

| Ciklum | IT | 14 030 | БЦ Gulliver | Пересмотр условий |

| Cogniance | IT | 4636 | БЦ Forum Victoria Park | Перемещение |

| Noosphere Ventures | IT | 2960 | БЦ «Барокко» | Перемещение |

| P&G | FCMG | 2790 | БЦ по ул. Игоревской, 13/5 | Продление договора |

| Siemens | Производство | 2430 | БЦ Horizon Park | Продление договора/ расширение площади |

| Ericsson | Производство | 2209 | БЦ Forum Business City | Продление договора |

| Watsons | Торговля | 2165 | БЦ SP Hall | Перемещение |

| L’Oreal | FCMG | 1916 | БЦ Horizon Park | Продление договора |

| «EUAM Украина» | Дипломатическая миссия | 1800 | БЦ на Владимирском спуске, 4 | Перемещение |

| IBM | IT | 1746 | БЦ Horizon Park | Продление договора |

| SUN InBev | FCMG | 1638 | БЦ «Фаренгейт» | Продление договора |

Источник: DTZ Research, KRF

В то же время, в сегменте офисной недвижимости сохранится высокая конкуренция среди существующих объектов, которые будут привлекать арендаторов как лояльными ставками аренды, так и дополнительными условиями, такими как предоставление помещений с отделкой или другими возможностями сокращения затрат.

До конца 2015 года вывода существенного объема нового предложения на столичный рынок офисной недвижимости не прогнозируется (на фото: БЦ «Лагода» по ул. Полевой, 21). ФОТО: IS

В следующем году, при условии улучшения общей экономической ситуации в Украине, возможно дальнейшее увеличение спроса на офисные помещения Киева. Тем не менее, снижения вакантности и роста арендных ставок эксперты не прогнозируют. По данным компании JLL в Украине, заявленный на 2016 год объем новых офисных площадей более чем в два раза превышает объемы ввода в 2015 году, что может ужесточить конкуренцию в сегменте. Однако, как заявляют в компании DTZ в Украине, полномасштабная девелоперская активность вряд ли возобновится ранее 2017 года, «поскольку крупные международные и местные девелоперские компании хотят удостовериться в том, что на офисные помещения в городе существует устойчивый спрос. Немаловажным предусловием также является возобновление проектного финансирования».

| Динамика уровня вакантности в сегменте офисной недвижимости Киева, I квартал 2013 – III квартал 2015 года |

|

Источник: Colliers International (Украина)