Офисная недвижимость Киева: качественный рост

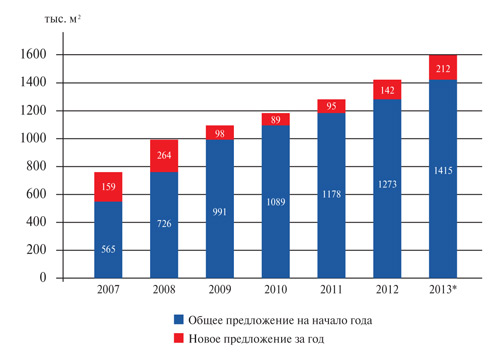

| Динамика объема качественных офисных площадей в Киеве, 2007-2013 годы |

|

| Основные объекты офисной недвижимости Киева, введенные в эксплуатацию в январе-октябре 2013 года | ||||

| Название | Месторасположение | Класс, заявленный девелопером | GLA, м2 | Девелопер |

| БЦ в структуре МФК Gulliver | Спортивная площадь, 1-а | А | 62 500 | «Три О» |

| ОЦ в структуре ТОЦ Silver Breeze | Проспект Павла Тычины, 1-в | В+ | 31 300 | SvitLand Ukraine |

| БЦ SP Hall | Проспект Московский, 28-a | В | 17 500 | LINKORN |

| БЦ по ул. Лейпцигской | Ул. Лейпцигская, 15-а | А | 15 500 | «МЕРКС» |

| «Вектор» | Ул. Богдана Хмельницкого, 52-б | В | 4500 | «Вектор» |

| Основные проекты БЦ, запланированные ко вводу в эксплуатацию до конца 2013 года в Киеве | ||||

| Название | Месторасположение | Класс | GLA, м2 | Девелопер |

| БЦ «Сенатор» | Ул. Московская/Резницкая, 2/32-34 | А | 48 000 | «К.А.Н. Девелопмент» |

| БЦ по ул. Лейпцигской** | Ул. Лейпцигская, 15 | B+ | 15 400 | «МЕРКС» |

| БЦ Forum Victoria Park (II очередь) |

Переулок Ахтырский, 7 | B | 14 000 | Forum Management Group |

| БЦ «Домино» | Ул. Нижний Вал, 51 | B | 9000 | «Пари Ритейл» |

| ОЗ по ул. Красноармейской | Ул. Красноармейская, 98 | A | 8000 | VS Energy |

| БЦ Kyiv Airport City (I очередь) |

МА «Борисполь», Киевская область | B | 5000 | K.A.C. Holding AG |

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"