Недвижимость Киева: итоги первой половины 2011 года

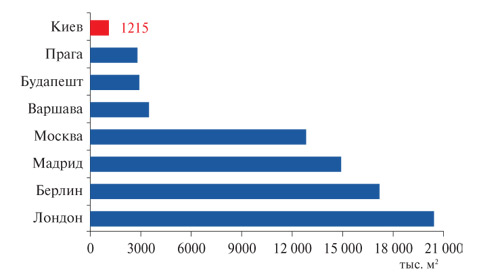

| Объем качественных офисных площадей в европейских столицах (II квартал 2011 года) |

|

| Типовые условия договоров аренды на офисные помещения в Киеве во II квартале 2011 года | |

| Срок аренды | Класс А и В: 3-5 лет. Приобретают популярность более короткие договора аренды, не требующие нотариального заверения (2 года 11 месяцев). |

| Условия оплаты | Ежемесячная или поквартальная оплата; ставки аренды привязаны к доллару США или евро. Оплата производится в гривнах по курсу НБУ. |

| Депозит | 2-3 месяца. |

| Индексация ставок | На основе ИПЦ (доллар/евро), не менее 3-5%. |

| Арендные каникулы | 1-2 месяца. |

| Период отделки помещений | 1-2 месяца. |

| Субаренда | Обычно разрешается (требуется согласие арендодателя). |

| Отделка помещений | Собственники предоставляют помещения с базовой отделкой или с отделкой «под ключ». |

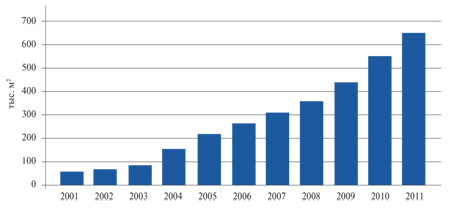

| Уровень вакантности и арендные ставки на офисные помещения в Киеве(2002 – II квартал 2011 года*) |

|

| Основные объекты офисной недвижимости, введенные в эксплуатацию в Киеве в первой половине 2011 года | ||||

| Объект | Расположение | Класс, заявленный девелопером | GLA, м2 | Девелопер |

| БЦ Rialto | Ул. Новоконстантиновская, 18 | В+ | 15 500 | ISTIL Real Estate |

| БЦ на пересечении улиц Саксаганского и Паньковской | Пересечение улиц Саксаганского, 70 и Паньковской, 16-б | В | 9600 | Украинский девелопер |

| БЦ на Кловском спуске | Кловский спуск, 7-а | А | 19 000 | «Житлобуд» |

| ТОЦ «Московский» | Проспект Московский, 13 | В | 4500 | «ТРЦ Петровка» |

| БЦ по ул. Нововокзальной | Ул. Нововокзальная, 2 | В | 4385 | «Роза» |

| БЦ «Василевс» | Ул. Красноармейская (Большая Васильковская), 54-б | В | 1875 | «Новоград» |

| Основные объекты офисной недвижимости, запланированные к вводу в эксплуатацию в Киеве в 2012 году | ||||

| Объект | Расположение | Класс, заявленный девелопером | GLA, м2 | Девелопер |

| МФК «Континенталь» («Эспланада») |

Спортивная площадь, 1 | А | 48 000 | «Три О» |

| БЦ «Форум Виктория Парк» | Переулок Ахтырский, 7 | В | 22 500 | Forum Management Group |

| МФК «Торонто-Киев» | Ул. Горького (Антоновича), 79 | А | 36 000 | «Торонто-Киев» |

| БЦ «101 Tower» | Ул. Льва Толстого, 57 | А | 45 000 | «КА.Н. Девелопмент» |

| БЦ «Мария» | Ул. Московская/Резницкая, 2/32-34 | А | 25 000 | «КА.Н. Девелопмент» |

| БЦ Horizon Podol | Ул. Набережно-Крещатицкая, 9 | А | 16 000 | ISA Prime Developments |

| Объем качественных торговых помещений в Киеве (2001 – I половина 2011 года) |

|

| Основные ТЦ/ТРЦ, введенные в эксплуатацию в Киеве в первой половине 2011 года | ||||

| Объект | Расположение | Общая площадь, м2 | GLA, м2 | Девелопер |

| ТЦ «Левобережный» | Ул. М. Расковой, 2-б | 3300 | 2300 | Украинский девелопер |

| ТЦ «Квадрат» | Ул. Оноре де Бальзака, 91/29-а | 5000 | 3700 | Steltex Investments |

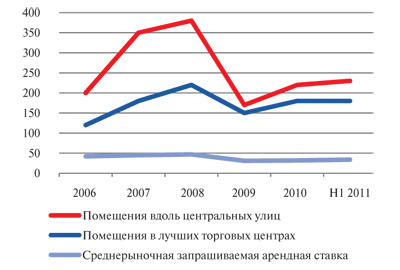

| Динамика арендных ставок на лучшие торговые помещения в Киеве(2006 – I половина 2011 года*) |

|

| Типовые условия договоров аренды на торговые помещения в Киеве и региональных центрах Украины в первой половине 2011 года | ||

| Условия | Киев | Регионы |

| Срок аренды | От 3 до 5 лет, для якорей – 5-15 лет. | От 3 до 5 лет, для якорей – 5-15 лет. |

| Условия арендной платы | Ставки номинированы в долларах, оплата осуществляется в гривнах, годовая индексация. Применяется % от оборота. | Ставки номинированы в долларах, оплата осуществляется в гривнах, годовая индексация, поэтапное повышение. Применяется % от оборота. |

| Депозит | От 1 до 3 месяцев, для якорей возможна гарантия. | От 1 до 3 месяцев, для якорей возможна гарантия. |

| Состояние помещений | Под отделку. | Под отделку, частичная готовность. |

| Основные проекты ТЦ/ТРЦ, запланированные к вводу в эксплуатацию в Киеве во второй половине 2011 - в 2012 году | |||||

| Объект | Расположение | Общая площадь, м2 | GLA, м2 | Девелопер | Дата ввода в эксплуатацию |

| ТОЦ «Мега-Сити» | Харьковское шоссе, 19 | 85 000 | 39 000 | «Укогруп» | 2011 |

| ТЦ Silver | Ул. Срибнокильская, 3 | 12 789 | 10 180 | DeVision | 2011 |

| ТРЦ Ocean Plaza (I очередь) |

Ул. Горького (Антоновича), 176 | 154 000 | 70 000 | «К.А.Н. Девелопмент» и UDP | 2012 |

| МФК «Континенталь» («Эспланада») |

Спортивная площадь, 1 | 41 000 | 32 000 | «Три О» | 2012 |

| ТЦ «РайON» | Пересечение улиц Градинской, Бальзака и Лаврухина | 45 000 | 24 000 | Astra Property/ Arricano Group | 2012 |

| Kiev Е95 Outlet Centre (I очередь) |

Трасса «Киев-Одесса», Е95 | 20 990 | 15 250 | EVO Land Development | 2012 |

| ТЦ «Домосфера» (III очередь) |

Столичное шоссе, 101 | 38 000 | 30 000 | DeVision | 2012 |

| ТРЦ «Мармелад» | Пересечение улиц Гетьмана и Борщаговской | 38 700 | 32 000 | ПКФ «Мава» | 2012 |

| ТОЦ Silver Breeze | Пересечение Днепровской набережной, ул. Серафимовича и проспекта Павла Тычины | 75 700 | 21 000 | Svitland Ukraine | 2012 |

| ТРОЦ Rainbow | Ул. Сивашская, 1-а | 25 000 | 21 000 | «Н-М» | 2012 |

| ТРЦ Alacor City | Столичное шоссе | 43 000 | 28 415 | Alacor | 2012 |

| Основные проекты складской недвижимости, запланированные к вводу в эксплуатацию в Киевской области до конца 2011 года | ||||

| Объект | Расположение | Класс | Общая площадь, м2 | Девелопер |

| Kyiv Logistic Park | Красиловка, Е95/М01 | А | 15 000 | Международный инвестор |

| Amtel (I очередь) |

Петровское, в 5 километрах от Окружной дороги | А | 42 000 | Amtel Properties |

| Отапливаемый склад | Левый берег, Е40/М03 | В | 2400 | Украинский девелопер |

| «Техноярмарок-2» | Буча, Е373/М07 | В | 30 000 | Украинский девелопер |

| Склад-холодильник | Правый берег, район Окружной дороги | НД | 17 000 | Украинский девелопер |

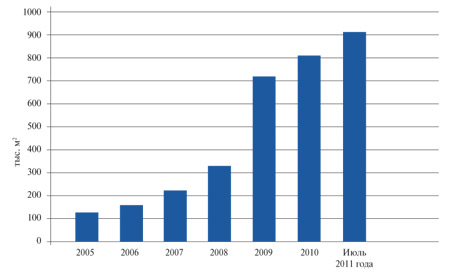

| Предложение складских помещений в Киевской области (2005 – I половина 2011 года) |

|

| Основные проекты гостиниц категории 3-5 звезд, заявленные к открытию в Киеве в 2011-2012 годах | ||||||

| Название | Расположение | Гостиничный оператор | Категория | Девелопер | Номерной фонд | Ожидаемая дата открытия |

| Ibis | Бульвар Шевченко, 25 | Accor Group | 3 звезды | – | 213 | 2011 год |

| Fairmont Grand Hotel Kyiv | Ул. Набережно-Крещатицкая, 1-а | Fairmont Hotels & Resorts | 5 звезд | «Ярославов Вал» | 257 | 2012 год |

| «Swissotel Киев» | Проспект Победы | Swissotel Hotels & Resorts | 5 звезд | KDD Group | 513 | 2012 год |

| Hilton Kiev | Бульвар Шевченко, 28-30 | Hilton Worldwide | 5 звезд | St. Sophia Homes | 270 | 2012 год |

| Sheraton | Ул. Набережно-Крещатицкая, 21 | Sheraton Hotels & Resorts | 4+ звезды | DeVision | 239 | 2012 год |

| Holiday Inn | Ул. Горького (Антоновича), 79 | InterContinental Hotels Group | 4 звезды | «Торонто-Киев» | 210 | 2012 год |

| «Лейпциг» | Ул. Прорезная, 24/39 | НД | 4 звезды | ISTIL Real Estate | 178 | 2012 год |

| «АЗИМУТ Сеть Отелей» | Ул. Олеся Гончара, 69 | AZIMUT Hotels Company | 4 звезды | «Арикс» | 235 | 2012 год |

| Ramada Encore | Столичное шоссе, 101-б | Wyndham Hotel Group | 3+ звезды | DeVision | 325 | 2012 год |

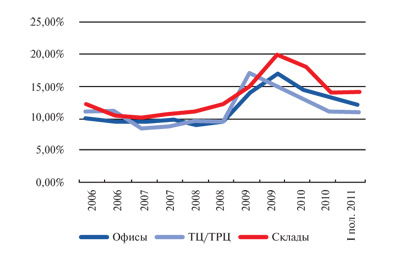

| Ставки капитализации на рынке коммерческой недвижимости Украины(2006 – I половина 2011 года) |

|

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"