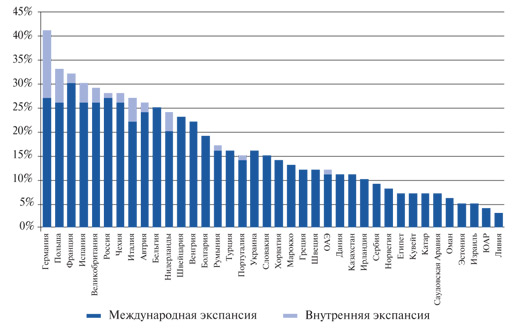

Насколько активны международные розничные сети?

| 20 стран, наиболее приоритетных для развития ритейл-операторов | ||

| Рейтинг 2010 | Страна | % ритейлеров, планирующих развитие в стране |

| 1 | Германия | 41% |

| 2 | Польша | 33% |

| 3 | Франция | 33% |

| 4 | Испания | 30% |

| 5 | Великобритания | 29% |

| 6 | Россия | 28% |

| 7 | Чехия | 28% |

| 8 | Италия | 27% |

| 9 | Австрия | 27% |

| 10 | Бельгия | 25% |

| 11 | Нидерланды | 24% |

| 12 | Швейцария | 23% |

| 13 | Венгрия | 22% |

| 14 | Болгария | 19% |

| 15 | Румыния | 17% |

| 16 | Турция | 16% |

| 17 | Португалия | 16% |

| 18 | Украина | 16% |

| 19 | Словакия | 15% |

| 20 | Хорватия | 14% |

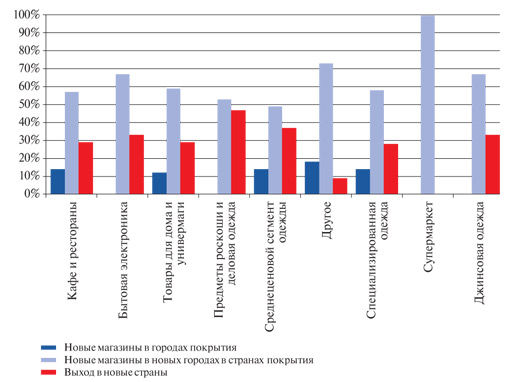

| Стратегия экспансии по сегментам |

|

| Целевые страны для развития торговли |

|

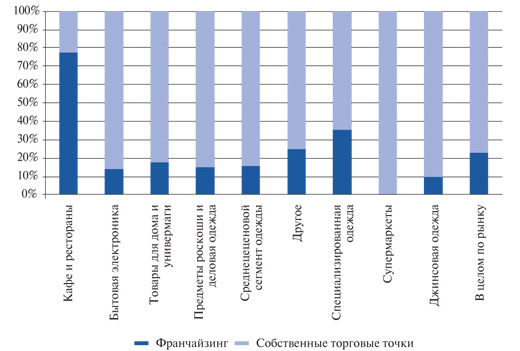

| Предпочитаемая модель экспансии ритейл-операторов по сегментам: развитые рынки |

|

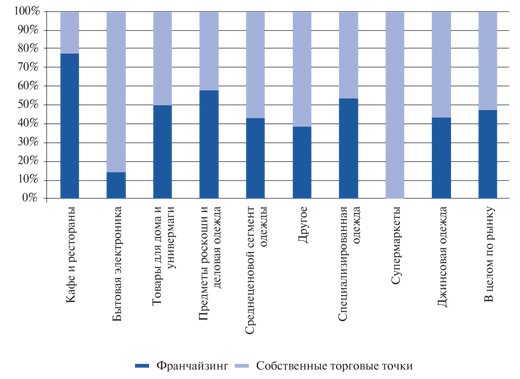

| Предпочитаемая модель экспансии ритейл-операторов по сегментам: развивающиеся рынки |

|

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"