«Козырная карта» РИТЕЙЛА

Commercial Property №1 (1) сентябрь 2003

Девелопмент и менеджмент торговых объектов требуют активной маркетинговой деятельности: от анализа рынка на стадии проектирования до сопровождения на протяжении всей функциональной жизни. Ни один крупный проект на западе, будь то торговый или офисный, не обходится без компании, осуществляющей многопрофильное маркетинговое консультирование – от рекомендаций в оптимальном подборе инфраструктурной зоны для размещения объекта до его сопровождения (постоянные исследования по целевой аудитории, уровню лояльности потребителей; необходимости изменений в товарной номенклатуре, штате). Ныне, по мнению экспертов, основная политика девелоперов: есть деньги и связи – будем строить. Можно и так, но нужно ли? Поинтересоваться сегментом маркетинговых услуг в области торговой недвижимости в Украине и его перспективами мы решили у Глеба Вышлинского, руководителя отдела отраслевых исследований и консалтинга компании GfK-USM.

фото: Александр Гаврилов

CP: Насколько в Украине развита практика привлечения маркетинг-партнеров к девелопменту объектов торговой недвижимости?

Так или иначе, мы медленно и верно движемся к европейским стандартам в подготовке проектов. Данная практика существует, однако она более ограничена сравнительно с западными образцами сотрудничества. Основная причина – более жесткое регулирование со стороны государственных органов и меньшая прозрачность в принятии решений. В Европе девелопер имеет 20 предложений по участкам и его задача лишь выбрать, какой из них в наибольшей степени соответствует бизнес-идее и приобрести этот участок; в Украине – все с точностью до наоборот. Девелопер, благодаря своим связям, настойчивости или прочим возможностям, получает тот или иной участок, а затем уже начинает задавать себе вопрос «что с ним делать?»

CP: Сейчас складывается впечатление, что украинские ритейл-сети понемногу начинают ставить в основу девелопмента недвижимости маркетинговые ноу-хау...

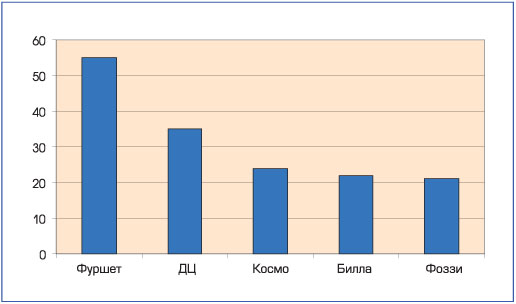

Пока сетевики-ритейлеры чувствуют себя относительно вольготно, поскольку на рынке нет сильной конкуренции. Порой сейчас для некоторых районов Киева – счастье, что в них открылся супермаркет хорошего уровня. Для отдела маркетинга этого супермаркета все радужно – сеть понимает, что она нужна, что ее встречают на ура. Но здесь нужно сделать оговорку, что супермаркет – формат практически беспроигрышный. Если же речь идет о крупном проекте, торгово-развлекательном центре, гипермаркете – здесь больше риски допустить целый ряд ошибок, от которых мелкорозничные объекты и форматы за-страхованы самой своей концепцией, целевой группой. Для супермаркета ошибкой может оказаться открытие в районе, который уже поделен на «сферы влияния» между другими игроками аналогичного формата. Например, взять зону Киева между центральным железнодорожным вокзалом и Соломенской площадью. Здесь представлены «Фуршет», «Мегамаркет» и «Велика кишеня» – уже есть хорошая конкуренция. Но в целом, торговля всех трех объектов даже в непосредственной близости друг от друга не сильно страдает. Жертвами можно назвать маленькие продуктовые магазины этой зоны, которые стали неконкурентоспособными как по ценам, так и по уровню сервиса. Еще один пример – строительство двух торговых центров на Борщаговке. Мало того, что это один из самых бедных районов Киева с неразвитой транспортной инфраструктурой, так еще и центры расположены достаточно близко друг от друга. С одной стороны, центры могли строиться на перспективу, но какие шансы, что Борщаговка будет богатеть, а не превратится со временем в однородно бедный район? С другой стороны, девелоперы активно пошли в «богатые» районы, например, на Оболонь или Позняки, и это оправдано. Пример – бум ритейла на станции метро Петровка.

Источник: потребительская панель GfK-USM, 3000 домохозяйств во всех регионах и типах населенных пунктов Украины (выборка по Киеву)

CP: Какие конкретные типы маркетинговых экспертиз могут быть интересны девелоперам?

Относительно непосредственно анализа розничной торговли, существуют две панели исследований, одна из которых – наша прямая специализация. Базис этого мониторинга – анализ данных по репрезентативной выборке домохозяйств всей Украины, которая может служить отображением украинского потребительского рынка в целом. Так, каждое из 3000 домохозяйств ведет ежедневный дневник, в который записываются потребительские расходы по товарным группам, торговым форматам и некоторым иным категориям. В идеале по результатам такого мониторинга ритейл-сеть может судить о рынке не только по своим объективным показателям, но и исходя из более глубокого анализа. С другой стороны, для большинства сетей такой анализ еще не стал приоритетной задачей. Главной проблемой все еще остается базовое управление персоналом: научить штатных сотрудников не обсуждать на рабочем месте «последние слухи», а элементарно проявлять внимание к покупателям.

CP: Можно ли сказать, что маркетинговые исследования в Украине становятся неотъемлемой частью не только процесса «первичного мониторинга», но и проперти-менеджмента?

Конечно. Растущая конкуренция в розничной торговле Киева уже приводит к тому, что непродуманные торговые объекты умирают или переформатируются буквально в течение нескольких месяцев. И, наоборот, те объекты, где девелоперы серьезно отнеслись к исследованиям рынка, становятся магнитом для своих районов, а иногда и для всего города. Это отнюдь не реклама нашего бизнеса, это насущная потребность при профессиональном подходе к девелопменту. Да, подобные маркетинговые исследования пока получаются дорогостоящими. Объяснение таково: на сегодняшний день нет достаточной базы информации, необходимой для исследований. Кто скажет, как пойдет развитие Киева хотя бы через 2-3 года, не говоря уже о перспективах десятилетий? Да, формально существует генеральный план развития столицы, но насколько общественность с ним знакома, насколько он реален? О городе неизвестно практически ничего, кроме базовых данных последней переписи. Девелоперам, исходя из реалий, остается лишь покупать участки в «мэйнстриме» дня сегодняшнего, даже не пытаясь задумываться о завтра. Стратегически просчитаны лишь единицы из нынешних объектов в стадии проектирования и строительства. А ведь правильная стратегия – ключевой элемент того, что деньги, вложенные в ритейл-объект, станут прибыльными долгосрочными инвестициями.

CP: Что вы видите главной проблемой в дальнейшем «форматировании» ритейл-объектов недвижимости в Украине?

Очень важным сдерживающим фактором является глубоко проникшее в сознание людей предубеждение «рынок – дешево, цивилизованный магазин – дорого». Во многих газетах до сих пор культивируется чуть ли не «классовая ненависть» к цивилизованной торговле, когда любой монобрендовый магазин автоматически презрительно называют «бутиками для богачей».

Широкий украинский потребитель медленно осознает новые форматы торговли. Понимание того, что сетевой магазин может быть дешевле за счет экономии на масштабе и эффективности организации бизнеса, еще только формируется. Потребитель только начинает осознавать, что на распродаже в сетевом или монобрендовом магазине одежды он может купить товар, который по соотношению «цена/качество» намного превосходит продаваемый на рынке.

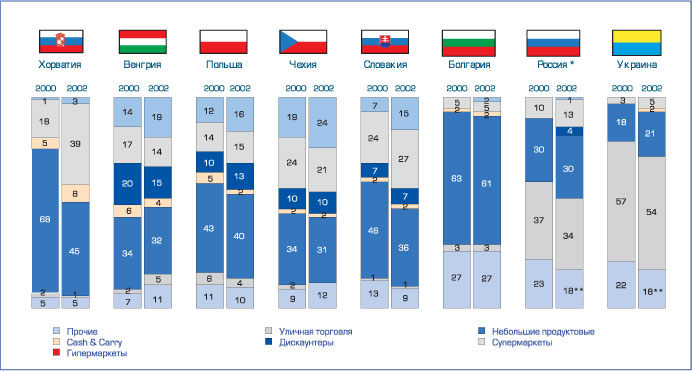

*Для всех стран – репрезентативная выборка, для России – выборка только по городам.

** Специализированные магазины, киоски и т.д.

Источник: GfK ConsumerScan / Household Panel