Коммерческая недвижимость Киева: признаки восстановления присутствуют

Commercial Property №7 (155) июль 2016

ПЕРВОЕ ПОЛУГОДИЕ 2016 ПРОДЕМОНСТРИРОВАЛО ПЕРВЫЕ ПРИЗНАКИ УЛУЧШЕНИЯ СИТУАЦИИ НА РЫНКЕ КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ КИЕВА И ЕГО ОСНОВНЫХ ПОКАЗАТЕЛЕЙ.

Текст: Татьяна Антонюк, Яна Писарева

ОБЩЕЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ И НЕДВИЖИМОСТЬ

В период с января по июнь текущего года основные макроэкономические показатели Украины продемонстрировали незначительную положительную динамику, что свидетельствует о начале восстановления экономики страны, которое, ожидаемо, положительным образом отразится на рынке коммерческой недвижимости. По данным Госкомстата, в первом полугодии 2016 были зафиксированы следующие показатели:

– по итогам I квартала 2016 года по сравнению с аналогичным периодом прошлого года реальный ВВП Украины вырос на 0,1% (для сравнения: в I квартале 2015 тогда по отношению к аналогичному периоду 2014 года реальный ВВП снизился на 17,2%), а по сравнению с IV кварталом 2015 года – сократился на 0,7%. Номинальный ВВП в I квартале 2016 года составил 453,2 миллиарда гривен;

– объем капитальных инвестиций по итогам трех месяцев – с января по март – составил 51,6 миллиарда гривен, что в сопоставимых ценах на 0,7% больше, чем за аналогичный период прошлого года. Наибольший объем капитальных инвестиций приходится на материальные активы – 95,6%, из них на здания и сооружения – 46,9%;

– индекс строительной продукции по итогам первого полугодия 2016 по сравнению с аналогичным периодом 2015 составил 109,1%. Предприятия Украины (без учета временно оккупированной территории Автономной Республики Крым и Севастополя и части зоны проведения АТО) в январе-июне 2016 года выполнили строительных работ на сумму 24,9 миллиарда гривен. На строительство зданий было направлено 13,4 миллиарда гривен, из которых 7,4 миллиарда гривен – на жилые дома, и около 6,2 миллиарда гривен – на нежилые. Объемы строительства инженерных сооружений составили 11,4 миллиарда гривен;

– оборот розничной торговли по итогам января-июня составил 527.4 миллиарда, что на 2,3% больше показателей соответствующего периода 2015 года (в сопоставимых ценах);

– реальный доход населения продолжает падение: по итогам января-мая он снизился на 14,9% (для сравнения: за соответствующий период 2015 года этот показатель составил -23,5%);

– индекс потребительских цен (индекс инфляции) по итогам первой половины текущего года составил 118,1%, при этом продукты питания подорожали на 14,1%, в то время как коммунальные тарифы выросли на 42,3%.

К игрокам рынка коммерческой недвижимости Украины постепенно возвращается уверенность. По словам экспертов, этот сегмент уже достиг дна, и при отсутствии в стране новых кризисных явлений прогнозируется его медленное восстановление. Конечно, опыт предыдущих лет заставляет игроков рынка очень сдержанно говорить о каких-либо настроениях и давать прогнозы, учитывая все еще продолжающиеся военные действия на Востоке страны.

В то же время, тенденции, наблюдавшиеся на рынке коммерческой недвижимости в первом полугодии 2016, говорят сами за себя. Среди них – стабилизация уровня спроса и арендных ставок, снижение вакантности в торговом и офисном сегментах (что, однако, обусловлено и низким объемом нового предложения) и рост заполняемости в гостиничном сегменте, оживление на рынке инвестиций. Девелопмент новых объектов в существующих на сегодняшний день условиях пока еще является экономически нецелесообразным, однако, по мнению экспертов, на сегодняшний день на рынке существует множество интересных для инвесторов возможностей.

ТОРГОВАЯ НЕДВИЖИМОСТЬ

Новое и перспективное предложение

Первое полугодие 2016 стало одним из наиболее пассивных периодов за последние несколько лет с точки зрения вывода на рынок Киева новых объектовторговой недвижимости, что было вполне ожидаемо на фоне тех тенденций, которые имели место на этом рынке в 2014-2015 годах. Среди них – высокие страновые риски, падение практически всех макроэкономических показателей, недоступность заемного финансирования, девальвация национальной валюты, а также сокращение товарооборотов ритейлеров, уменьшение количества активных арендаторов и снижение темпов выхода на рынок новых операторов, падение арендных ставок и рост вакантности торговых площадей. В результате, в первой половине текущего года в столице было открыто только два объекта – торгово-развлекательный центр New Way (GLA – 17 000 м2) и торговый центр «Орнамент» (GLA – 4700 м2). По оценке компании Colliers International (Украина), по итогам первого полугодия 2016 общее предложение качественных торговых помещений в Киеве составило порядка 1,07 м2.

В текущем году на рынке торговой недвижимости Киева продолжилась тенденция переноса сроков запуска новых проектов. Так, из заявленного в конце прошлого года списка перспективных открытий торговых центров состоялось только два и еще два будут запущены во втором полугодии. Так, к концу 2016 года Киев пополнится такими объектами, как ЦУМ (GLA – 23 500 м2, девелопер -«ЭСТА Холдинг») и ТРЦ Lavina Mall (GLA – 115 000 м2, девелопер – «Мандарин Плаза»). Запуск таких объектов, как ТРЦ Blockbuster Mall (GLA – 135 000 м2, девелопер – «Мандарин Плаза»), ТРЦ Respublika (GLA – 135 000 м2, девелопер – «К.А.Н. Девелопмент»), ТРЦ Smart Plaza (GLA – 15 000 м2, девелопер – UDP) и других был перенесен на 2017 год. «Заявленные к реализации крупноформатные профессиональные ТРЦ являются главными объектами перспективного развития для украинских и зарубежных торговых сетей. Их реализация приведет к качественному росту рынка и, при условии улучшения благосостояния населения, будет способствовать дальнейшей экспансии международных ритейлеров», – комментирует Виктор Оборский, руководитель департамента стратегического консалтинга компании UTG.

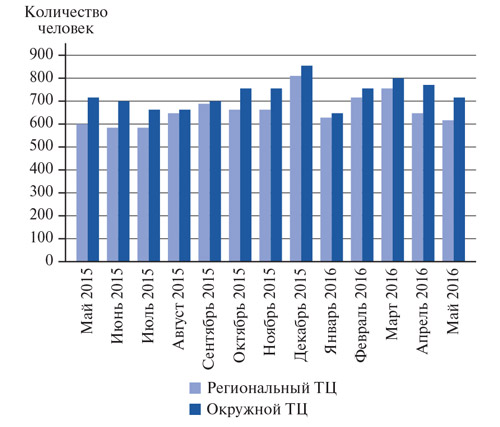

| Динамика среднедневной посещаемости* торговых центров Киева, май 2015 года – май 2016 года |

|

Источник: UTG

Арендные ставки

По данным компании Colliers International (Украина), по итогам первого полугодия 2016 наивысшие ставки аренды на секции площадью 100-200 м2 в наиболее успешных ТЦ/ТРЦ Киева незначительно возросли до $60/м2/в месяц (без учета НДС и эксплуатационных расходов) по сравнению с $57/м2/в месяц (без учета НДС и эксплуатационных расходов) по состоянию на конец 2015 года. Средняя арендная ставка в торговых центрах Киева для галереи моды (помещения площадью 100-200 м2), по данным UTG, составила $30/м2/в месяц (без учета НДС и эксплуатационных расходов), увеличившись с $27/м2/в месяц (без учета НДС и эксплуатационных расходов) по состоянию на конец прошлого года.

Рост арендных ставок на рынке торговой недвижимости обусловлен активизацией спроса со стороны ритейлеров и как результат – сокращением вакантности. Однако несмотря на это, арендодатели, как и ранее, продолжают идти на уступки, предоставляя операторам такие условия, как фиксация ставок в гривневом эквиваленте на начальные периоды аренды, привязка платы к проценту от товарооборота, краткосрочная фиксация курса доллара, компенсация расходов на ремонт помещений, др. «Сейчас арендаторы имеют сильные позиции, позволяющие им требовать максимально выгодные условия, однако этот принцип не работает для существующих качественных торговых центров с минимальной вакантностью и перспективных объектов с хорошей локацией и профессиональной концепцией», – комментирует Сергей Заика, руководитель департамента аренды компании UTG.

| Диапазон арендных ставок* в торговых центрах Киева, II квартал 2016 года |

|

*$/кв.м/месяц (без учета НДС и эксплуатационных расходов)

Источник: UTG

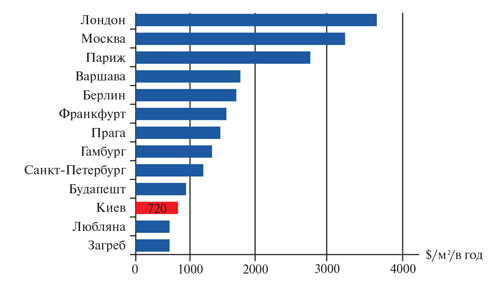

| Максимальные ставки аренды в торговых центрах городов Европы, II квартал 2016 года |

|

Источник: JLL в Украине

Вакантность

По словам Марьяны Супчан, аналитика компании JLL в Украине, в течение последних полутора лет на рынке торговой недвижимости Киева наблюдается уменьшение доли вакантных площадей. Так, по итогам первого полугодия 2016 вакантность в столичных ТЦ/ТРЦ снизилась до 5,6% по сравнению с 7,5% по состоянию на конец 2015 года, что обусловлено несколькими основными факторами – низким объемом нового предложения и восстанавливающимся спросом на торговые помещения со стороны ритейл-операторов. Среди других тенденций, положительно влияющих на заполняемость ТЦ/ТРЦ, – условная стабилизация экономической ситуации и курса национальной валюты в целом, а также налаживание отношений между собственниками объектов и ритейл-операторами и возможности получения последними выгодных условий аренды.

Спрос на торговые помещения обусловлен как увеличением активности локальных ритейлеров, а также дизайнеров и производителей, так и выводом на рынок новых брендов. К примеру, в период с января по июнь текущего года на рынке появились такие новые зарубежные марки, как Roeckl (галантерея, Германия), Steiff (игрушки и одежда для детей, Германия), Falke и Falke Kids (носочно-чулочная продукция и одежда для взрослых и детей, Германия), Tezenis (нижнее белье, повседневная одежда и парфюмерия для мужчин и женщин, Италия), др. Также в этот период был открыт первый магазин украинского бренда одежды для женщин Meiher by Meiher, а свое развитие продолжили такие локальные игроки, как MustHave и VOVK (оба – одежда для женщин), Anabel Arto (белье), А TAN MAN (мужская одежда), др. Среди заявленных к выходу на украинский рынок новых игроков – марки Falconeri (мужская и женская одежда, Италия), Mavi (джинсовая одежда, Турция), DeFacto (одежда и аксессуары для мужчин, женщин и детей, Турция), Decathlon (товары для спорта, Франция), Intersport (товары для спорта, Швейцария), Silvian Heach (одежда и аксессуары для женщин, Италия), Armani Exchange (одежда и аксессуары для мужчин и женщин, Италия), Cafe Barbera (сеть кофеен, Италия), Maje (одежда для женщин, Франция), Papa John’s (сеть пиццерий, США), др. «Выход на рынок новых игроков – международных ритейл-операторов – будет зависеть в том числе от того, будут ли реализованы заявленные к выходу во второй половине 2016 года торговые объекты», – отметила Марьяна Супчан.

МНЕНИЕ ЭКСПЕРТА

Александр Черницкий, член наблюдательного совета компании «Мандарин Плаза»

В начале 2016 года появились первые признаки оживления на рынке недвижимости Киева, и, несмотря на все сложности, в течение первого полугодия в этой отрасли наблюдалась положительная динамика. Прежде всего, эта тенденция ощущалась в жилом сегменте, который всегда очень точно отражает рыночные настроения. Поэтому, как мне кажется, рынок недвижимости уже оттолкнулся от условного дна и начинает медленный подъем.

Если говорить о компании «Мандарин Плаза», то в этот период мы наблюдали положительную динамику по набору арендаторов в торгово-развлекательные центры Lavina Mall и Blockbuster Mall, строительство которых ведется в Киеве. Например, международные ритейл-операторы, которые еще полгода или год назад очень скептически относились к Украине, начинают проявлять предметный интерес по выходу в нашу страну и обсуждать конкретные условия, при этом рассматривая не краткосрочные, а долгосрочные периоды сотрудничества в 5-7 лет. По моему мнению, такое внимание отражает перемены в настроениях зарубежных инвесторов, которые уже позиционируют Украину не как отдельную область риска, а включают ее в единую европейскую зону.

В первом полугодии 2016 знаковых событий на рынке недвижимости Киева не произошло. Все важные события состоятся во втором полугодии, среди которых и запуск ТРЦ Lavina Mall.

В планах компании «Мандарин Плаза» на следующий год значится открытие ТРЦ Blockbuster Mall и ТРЦ Ocean Mall в Киеве. Также в 2017 году мы приступим к строительству четвертого торгового центра компании в столице в районе проспекта Победы. В настоящее время мы ведем переговоры относительно земельного участка под будущую застройку. В долгосрочной перспективе мы планируем развиваться в региональных центрах Украины. В первую очередь, нам интересны Одесса, Харьков и Днепр, где мы планируем реализовать проекты крупных торговых центров.

МНЕНИЕ ЭКСПЕРТА

Анна Чуботина, директор департамента торговых площадей компании Arricano Real Estate

В первом полугодии 2016 в сегменте торговой недвижимости Киева впервые за последние два года наблюдалась положительная динамика. Среди основных тенденций этого периода на столичном рынке – восстановление роста розничного товарооборота, снижение уровня вакантных площадей за счет возобновившегося развития национальных и зарубежных сетей, которые увеличивают свое присутствие в качественных торговых объектах. Так, за последние полгода на рынок Украины было выведено около 10 новых зарубежных брендов, развитие большинства которых осуществляется по схеме франчайзинга украинскими компаниями, имеющими опыт управления собственными сетями.

Еще одним положительным моментом на рынке торговой недвижимости является развитие сотрудничества арендаторов и арендодателей. На данный момент арендные ставки сохраняются на прежнем уровне, а процент от товарооборота стал партнерским инструментом определения эффективности маркетинговой деятельности управляющих компаний в направлении B2C и эффективности работы магазинов ритейлеров. Еще одним показателем положительных перемен на рынке торговой недвижимости Украины в целом и Киева, в частности, является тот факт, что ритейл-операторы развивают новые форматы, активней используют персонализированные маркетинговые инструменты в продвижении товаров и услуг, и мы прогнозируем усиление этой тенденции в будущем. Все игроки – как торговые центры, так и ритейлеры – продолжат бороться за потребителя, за счет чего конкуренция усилится, а самым ценным товаром, без сомнения, становится время, которое посетитель будет готов провести в торговом центре или отдельном магазине. Победит тот, кто сможет завладеть вниманием аудитории. Учитывая то, что потребитель становится взыскательнее и требовательнее, игрокам рынка, чтобы быть востребованными и интересными покупателям, необходимо системно работать с целевой аудиторией ТЦ/ ТРЦ, предлагая широкий ассортимент товаров и услуг, приемлемое соотношение качества и цены, отличный сервис, использовать различные маркетинговые инструменты в продвижении, имплементировать инновационные технологии. Задача торговых центров больше не ограничивается понятиями «одеть», «накормить» и «развлечь», сегодня ТЦ должны вдохновлять, увлекать и предвосхищать желания посетителей, создавать незабываемый опыт.

Текущий год в компании Arricano Real Estate проходит под знаком внедрения сервисной модели бизнеса, в которую мы закладываем большой потенциал развития как для наших объектов, так и для арендаторов. Она предусматривает сотрудничество в трех направлениях – B2C, B2B, B2P. Мы ожидаем, что реализация этой модели будет способствовать росту доходов и прибыли компании. В рамках данного направления команда Arricano Real Estate уже реализовала первый этап бесплатного образовательного проекта для арендаторов, задача которого – опосредованно повлиять на улучшение сервиса как у отдельных операторов, так и в ТРЦ в целом и, как следствие, способствовать увеличению их товарооборотов. Мы продолжаем реализовывать маркетинговые программы, в которые вовлекается все больше ритейлеров. Основная задача данных мероприятий – привлечь качественного посетителя, сформировать эмоциональные связи гостя и ТРЦ, удовлетворить ожидания покупателей.

Также Arricano Real Estate продолжает работать над совершенствованием тенант-микса, расширяет сервисные зоны и обновляет зоны фуд-кортов в своих объектах. Например, в рамках усиления пула арендаторов во II квартале 2016 года в торговых комплексах компании открылись 28 новых операторов. Для повышения уровня сервиса во всех объектах были оборудованы комнаты матери и ребенка, проводятся работы по улучшению качества Wi-Fi, в ряде ТРК осуществляется модернизация систем кондиционирования и вентиляции, ведется благоустройство прилегающих территорий, в том числе озеленение. До конца 2016 года во всех торговых комплексах появятся лаунж-зоны, где посетители смогут отдохнуть и зарядить гаджеты. Помимо этого, мы продолжаем реализацию проекта ТРЦ Lukianivka в Киеве.

ОФИСНАЯ НЕДВИЖИМОСТЬ

Новое и перспективное предложение

Объем нового предложения на рынке офисной недвижимости в первом полугодии 2016 по сравнению с аналогичным периодом прошлого года существенно сократился, что является результатом множества негативных тенденций, наблюдавшихся в этом сегменте в 2014-2015 годах, среди которых – сокращение спроса, рост вакантности и падение арендных ставок, др. По данным компании Colliers International (Украина), общее предложение классифицируемых офисных помещений в Киеве по итогам первой половины текущего года составило 1,76 миллиона м2. Новое предложение на рынке представлено, в частности, третьей фазой БЦ «ИРВА» класса В (GLA – 7100 м2).

На сегодняшний день активное строительство новых офисных зданий на рынке Киева практически отсутствует. По мнению некоторых игроков рынка, девелопмент бизнес-центров в существующих в настоящее время условиях является экономически нецелесообразным. «Однако необходимо понимать, что развитие офисного сегмента циклично, как и рынка недвижимости в целом, – комментирует Александр Носаченко, управляющий директор компании Colliers International (Украина). – Когда основные показатели, такие как стоимость заемного финансирования, уровень арендных ставок и ставок капитализации изменятся, строительство офисной недвижимости снова будет прибыльным».

| Основные объекты офисной недвижимости, заявленные ко вводу в эксплуатацию в Киеве во втором полугодии 2016 | ||||

| Название | Месторасположение | Класс | Девелопер | GLA, м2 |

| БЦ по ул. Магнитогорской, I очередь | Ул. Магнитогорская, 1 | В | City Gate | 25 000 |

| БЦ Protasov Business Park, фаза 2 | Ул. Н. Гринченко, 2/1 | В | Н/Д | 14 000 |

| БЦ «Лагода», строение В | Ул. Полевая, 21 | В | Georgiy | 9000 |

| БЦ MERX, фаза 3 | Ул. Лейпцигская, 15 | В | «МЕРКС» | 6000 |

Арендные ставки

Согласно данным компании JLL в Украине, по итогам первого полугодия 2016 максимальная базовая арендная ставка на рынке офисной недвижимости Киева по сравнению с концом 2015 года не изменилась и составила $340/м2/в год или $28/м2/в месяц (без учета НДС и эксплуатационных расходов). Диапазон базовой ставки аренды в классе А составил $16-28/м2/в месяц, в классе В – $9-17/ м2/в месяц (без учета НДС и эксплуатационных расходов).

Как и в предыдущие два года, на рынке офисной недвижимости продолжается тенденция индивидуальных договоренностей сотрудничества между арендодателями и арендаторами. В частности, речь идет о привязке ставки аренды к курсу доллара на определенный период, предоставлении арендных каникул или их увеличении, снижении уровня индексации, компенсации арендодателем стоимости ремонтных работ, др.

Вакантность

По данным компании JLL в Украине, доля свободных помещений на рынке качественных офисных центров Киева по итогам первого полугодия 2016 составила 20,9%, продемонстрировав незначительное снижение с конца 2015 года. Данная положительная тенденция обусловлена, как и в сегменте торговой недвижимости, двумя основными факторами – ростом спроса и низким объемом ввода новых площадей. При сохранении текущих трендов доля свободных офисов в среднем по Киеву продолжит снижаться. Согласно данным компании, объем чистого поглощения офисных площадей по итогам шести месяцев текущего года составил около 55 000 м2, что на 75% превышает результат аналогичного периода 2015 года и сопоставим с показателями полугодового поглощения в докризисный период 2011-2012 годов.

В первой половине 2016 года в структуре спроса на офисные помещения наметился ряд тенденций и изменений. Основные из них, согласно отчету компании Colliers International (Украина), следующие:

– основная активность на рынке офисной недвижимости происходила за счет отложенного спроса и наметившихся еще во втором полугодии 2015 запросов на переезды в новые офисы;

– основной спрос на переезд в альтернативные офисные помещения формировался со стороны крупных компаний IT, FMCG и фармацевтического секторов с запросами на 1,5-3 тысячи м2 арендуемой площади;

– большая часть переездов компаний происходила из офисов В-класса в офисы А-класса;

– арендаторы начали интересоваться помещениями без отделки, в то время как ранее популярностью пользовались офисы с базовой отделкой или отделкой «под ключ». По данным компании UTG, в первом полугодии 2016 в структуре спроса на профессиональную офисную недвижимость 46% занимали международные компании и 54% – украинские.

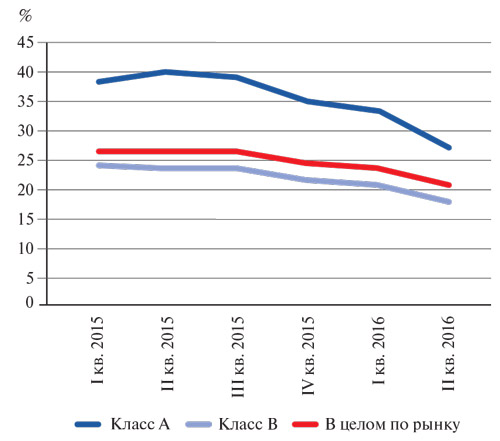

| Динамика изменения вакантности на рынке офисной недвижимости Киева, I квартал 2015 года – II квартал 2016 года |

|

Источник: JLL в Украине

Более подробно о результатах и тенденциях первого полугодия 2016 на рынке офисной недвижимости Киева читайте на стр. 38-45 в статье, посвященной итогам круглого стола, который был проведен изданием «Commercial Property» 21 июля с участием представителей бизнес-центров, девелоперских, консалтинговых и управляющих компаний.

ГОСТИНИЧНЫЙ РЫНОК

Новое и перспективное предложение

По итогам первого полугодия 2016 структура предложения в сегменте гостиничной недвижимости Киева осталась практически без изменений. В этот период на рынке состоялось открытие только одного объекта, представляющего проект реконструкции и расширения уже существующего отеля «Борисфен», который перешел в управление компании Reikartz Hotel Management и был переименован в «Вита Парк Борисфен». Категория объекта – 3 звезды. В рамках реконструкции оператор увеличил этажность существующего корпуса гостиницы и построил второй корпус, за счет чего номерной фонд объекта увеличился с 38 до 64 номеров.

| Основные гостиницы, запланированные к открытию в Киеве во втором полугодии 2016 - в 2017 годах | ||||

| Название | Месторасположение | Категория | Номерной фонд | Оператор |

| Indigo | Ул. Антоновича, 44 | 4 | 240 | InterContinental Hotels |

| Azimuth Hotel | Ул. Олеся Гончара, 69 | 4 | 235 | Azimuth Hotels Company |

| Sheraton Kiev Olympiysky | Ул. Большая Васильковская, 55 | 4 | 190 | Starwood Hotels |

| Renaissance Kyiv | Ул. Прорезная, 24/39 | 4 | 173 | Marriott International |

| Saint Petersburg | Бульвар Тараса Шевченко, 4 | 4 | 50 | Н/Д |

| Aloft Kiev | Ул. Эспланадная, 17 | 3 | 312 | Starwood Hotels |

| ibis | Ул. Ползунова, 6 | 3 | 350 | AccorHotels |

| Park Inn by Radisson | Ул. Большая Васильковская, 55-а | 3 | 196 | The Rezidor Hotel Group |

| Best Western Plus | Ул. Антоновича, 125 | 3 | 120 | Best Western |

| City Holiday Resort & SPA (ранее – «Диарсо») | Ул. Большая Окружная, 5 | 3 | 62 | Украинский оператор |

В июле текущего года в Киеве после реконструкции открылся отель City Holiday Resort & SPA (ранее – «Диарсо»). В объекте был полностью обновлен интерьер, а также инфраструктура. Номерной фонд гостиницы составляет 62 номера.

Cтимулом к завершению в Киеве новых гостиничных проектов может послужить проведение в столице в 2017 году двух крупных мероприятий – конкурса «Евровидение» и Чемпионата мира по хоккею (на фото: гостиница Aloft Kiev в Киеве)

ФОТО: «СР»

Ожидается, что к концу второго полугодия рынок пополнится еще одним объектом. В частности, оператор Reikartz Hotel Management планирует открыть в Киеве 3-звездочный отель Raziotel на 80 номеров. На данный момент компания ведет реконструкцию здания будущей гостиницы.

Среди знаковых событий первого полугодия 2016 на рынке гостиничной недвижимости Киева стоит отметить запуск нового оператора – DB International (DBI). Соучредителем компании является Дмитрий Буряк, председатель правления украинской девелоперской компании DeVision. DBI будет предоставлять услуги по управлению существующими и новыми частными гостиницами в Украине и странах СНГ с номерным фондом от 20 номеров. При этом DBI будет управлять гостиницами под их собственными брендами или же продавать франшизу и предлагать ребрендинг согласно стандартам новых сетей, которые будет развивать этот оператор. В частности, компания намерена запустить три гостиничных бренда: MOI by DBI (бизнес-сегмент), Zink by DBI (средний сегмент) и Koko by DBI (премиум-сегмент).

Также в первом полугодии 2016 стало известно, что компания Karinza Investments LTD, новый собственник гостиницы «Либідь» в Киеве, намерена приобрести несколько отелей в столице, которые в дальнейшем будут объединены в общенациональную сеть.

По оценкам экспертов, на данный момент строительство в Киеве новых гостиничных объектов не является целесообразным, при том что на рынке уже который год подряд наблюдается перенос открытия ряда отелей, находящихся на высоких стадиях готовности. В то же время, по оценкам компании UTG, стимулом к завершению этих проектов может послужить проведение в столице в 2017 году двух крупных мероприятий – конкурса «Евровидение» и Чемпионата мира по хоккею.

Заполняемость гостиниц и стоимость номеров

На столичном рынке гостиничной недвижимости постепенно повышается заполняемость объектов, которая по итогам первой половины текущего года составила около 40% (для сравнения: по состоянию на июнь 2015 года заполняемость отелей Киева составляла около 30%). Это объясняется, в частности, постепенным возобновлением деловой активности в городе. «В то же время текущий результат все еще уступает уровням более стабильных периодов: так, в январе-июне 2013 года в Киеве была занята примерно половина качественных гостиничных номеров», – отмечает Татьяна Веллер, руководитель департамента гостиничного бизнеса компании JLL в Украине.

По прогнозам экспертов, рынок гостиничной недвижимости Киева может восстановить привычные уровни загрузки в течение 2-3 лет. Основным драйвером этому может послужить, в первую очередь, урегулирование военных действий. Также восстановлению сегмента поспособствуют информационное продвижение страны на международной арене, активизация бизнес-деятельности, создание имиджа Киева и Украины в целом как туристического направления в глазах зарубежных путешественников, развитие внутреннего туризма.

По данным компании Colliers International (Украина), в первом полугодии 2016 средняя запрашиваемая стоимость номеров в отелях Киева в валютном выражении снизилась во всех категориях объектов, в то время как за аналогичный период 2015 года она продемонстрировала незначительный рост. В частности, по итогам января-июня 2016 года цена в пятизвездочных отелях снизилась на 16,1% (с 369 евро до 310 евро в сутки), в четырехзвездочных – на 6,7% (со 126 евро до 118 евро в сутки), в трехзвездочных – на 0,8% (с 55 евро до 54 евро в сутки). В гривневом эквиваленте стоимость гостиничных номеров изменилась следующим образом: в пятизвездочных отелях – снизилась на 1,8% (с 8910 гривен до 8750 гривен в сутки), в четырехзвездочных – возросла на 9,6% (с 3030 гривен до 3320 гривен в сутки), в трехзвездочных – возросла на 15,8% (с 1330 гривен до 1540 гривен в сутки).

Строительная площадка административно-логистического комплекса в с. Софиевская Борщаговка, Киевская область

ФОТО: ARTBUDSERVICE.COM.UA

СКЛАДСКАЯ НЕДВИЖИМОСТЬ

Новое и перспективное предложение

Согласно оценке компании Colliers International (Украина), по состоянию на конец первого полугодия 2016 общее предложение универсальных складских помещений в Киеве и Киевской области составило порядка 1,7 миллиона м2. При этом, по данным DTZ в Украине, в киевском регионе сосредоточено около 78% всего объема складских и логистических помещений в Украине.

«В первом полугодии 2016 рынок складской и логистической недвижимости в Киеве и области характеризовался достаточно низкой активностью как девелоперов, так и арендаторов», – отметила Марта Костюк, директор, руководитель департамента аналитики и консалтинга по вопросам девелопмента в компании DTZ в Украине. Так, за указанный период на рынок не было выведено ни одного нового объекта. По оценкам компании, объем нового предложения на рынке складской и логистической недвижимости Киева и области в течение года составит около 25 300 м2 (GLA). В частности, на второе полугодие был перенесен ввод в эксплуатацию второй очереди складского комплекса компании Biocon площадью 15 000 м2, изначально анонсированного на июнь текущего года. Также в этот период планируется открытие складского комплекса компании «Агросвит» площадью 10 300 м2.

| Основные показатели рынка складской и логистической недвижимости в Киеве и Киевской области, 2014 год - II квартал 2016 года | |||||

| Период | 2014 | 2015 | I квартал 2016 года | II квартал 2016 года | Годовой прогноз |

| Объем помещений*, м2 | 1 715 990 | 1 791 490 | 1 791 490 | 1 791 490 | ↑ |

| Новое предложение*, м2 | 136 840 | 75 500 | 0 | 0 | ↓ |

| Объем поглощенных помещений*, м2 | 199 480 | 165 800 | 22 440 | 39 800 | ↓ |

| Чистое поглощение*, м2 | 85 900 | 21 000 | -45 000 | 37 800 | ↓ / ←→ |

| Уровень вакантности, % | 6,1 | 8,9 | 11,4 | 9,3 | ↓ |

|

Арендная ставка на лучшие помещения, $/м2/в месяц (без учета НДС и эксплуатационных расходов) |

3-5 | 2,5-5 | 2,5-5 | 2-4 | ←→ / ↑ |

На данный момент в с. Софиевская Борщаговка (Киевская область) ведется строительство административно-логистического комплекса площадью более 6000 м2, заказчиком которого является «Компания межрегионального сервиса». Объект будет включать несколько корпусов, предназначенных для приема и отгрузки продукции, обработки грузов, а также административно-бытовые помещения, др. Запуск объекта запланирован на конец 2016 года – 2017 год. Арендные ставки В 2016 году арендные ставки на рынке складской недвижимости киевского региона оставались стабильными и, по данным DTZ в Украине, в объектах классов А и В находились в диапазоне $2-5/м2/в месяц (без учета НДС и эксплуатационных расходов). В то ж время, как сообщают эксперты, арендные ставки продолжают фиксироваться в национальной валюте без привязки к курсу доллара (в некоторых случаях – с указанием коридора колебания официального курса гривны к доллару) и находятся в диапазоне 80-100 гривен/м2/в месяц (без учета НДС и эксплуатационных расходов).

Вакантность

Вакантность на рынке складской недвижимости киевского региона остается на уровне около 10%. В течение первого полугодия 2016 спрос на складские помещения формировался преимущественно логистическими и розничными операторами, который, однако, характеризовался неоднородной динамикой. Так, по данным DTZ в Украине, чистое поглощение в I квартале было отрицательным и составило около -45 000 м2, что обусловлено сокращением многими арендаторами занимаемых ими площадей. Во II квартале тенденция изменилась в положительную сторону, и чистое поглощение достигло 37 800 м2, из которых 63% приходится на сделку аренды компанией Rozetka.ua помещений в складском комплексе «Терминал Бровары» (Бровары, Киевская область).

В целом, согласно данным DTZ в Украине, общий объем складских и логистических помещений, сданных в аренду в Киеве и области в первом полугодии 2016, снизился на 43% по отношению к первому полугодию 2015 и составил около 62 240 м2.

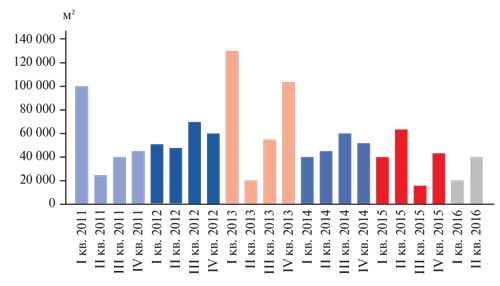

| Объем поглощения складских и логистических помещений в Киеве и Киевской области, I квартал 2011 года – II квартал 2016 года |

|

Источник: DTZ Research

ИНВЕСТИЦИИ

По оценкам экспертов, минимальная стабилизация в экономике Украины способствовала оживлению на рынке инвестиций в первом полугодии 2016. «Панические настроения инвесторов и собственников объектов, основанные на невозможности еще в прошлом году спрогнозировать арендный доход построенного объекта недвижимости, прошли. Бизнес очень медленно и постепенно возвращается к возможности быть спрогнозированным. Если совсем недавно никто не был готов давать какие-либо прогнозы на период более чем на три месяца вперед, то сейчас все возвращается в привычное русло. В целом у бизнеса сформировалось мнение, что самый сложный период уже позади», – комментирует Александр Носаченко.

Среди основных тенденций на рынке инвестиций в этот период эксперты выделяют следующие:

– Основными инвесторами выступают украинские компании.

– Основной объем сделок представляет покупку небольших активов стоимостью до $10 миллионов.

– Интерес со стороны инвесторов преимущественно сконцентрирован на объектах для девелопмента – земельных участках, в основном под жилищное строительство, или зданиях для дальнейшей реконструкции.

– Многие сделки на рынке представляют собой покупку объектов для собственного пользования. В основном такие сделки заключаются в сегментах офисной и складской недвижимости. «В таком случае цена актива формируется не на основании потенциальной ставки доходности (инвестиционный подход), а на себестоимости квадратного метра (затратный подход)», – комментирует Владимир Мысак, директор департамента рынка капиталов в компании DTZ в Украине.

– Увеличение интереса к рынку недвижимости Украины со стороны иностранных инвесторов – компаний и частных лиц. Однако такие инвесторы все еще продолжают занимать выжидательную позицию. По словам Татьяны Ярмолицкой, руководителя отдела финансовых рынков и инвестиций компании JLL в Украине, основными сдерживающими факторами для иностранных инвесторов являются коррупция и сложности в защите права собственности, а движущим фактором – более высокий уровень доходности недвижимости в Украине по сравнению с развитыми европейскими рынками.

| Ставки доходности коммерческой недвижимости Киева, I полугодие 2016 | |

| Офисная недвижимость | 12,5-13,5% |

| Торговая недвижимость | 13-14% |

| Складская недвижимость | 14-15% |

СДЕЛКИ

Основным событием на рынке инвестиций в коммерческую недвижимость Киева и области в первом полугодии 2016 можно назвать объявление о достижении соглашения по продаже складского комплекса «Терминал Бровары» по цене $16 миллионов. Продавцом выступит девелоперская компания Secure Property Development & Investment plc, покупателем – Temania Enterprises Ltd. (Кипр), владеющая украинским Интернет-магазином Rozetka.ua. Общая площадь объекта составляет 49 000 м2. Сделку планируется завершить через аренду свободных площадей склада, где арендная плата, полученная до отчуждения актива, будет вычтена из цены его покупки, если сделка будет закрыта до конца октября 2016 года.

По данным DTZ в Украине, во II квартале текущего года в Киеве было продано офисное здание общей площадью 2600 м2. По оценке компании, сделка была закрыта по цене $4,5 миллиона. «В данной сделке инвестор ориентировался не на текущую доходность объекта, а на стоимость квадратного метра. Тем не менее, если все же рассчитать доходность исходя из возможной чистой рыночной арендной ставки в $14-15/м2/в месяц, ставка капитализации данного объекта была на уровне 10%», – комментирует Владимир Мысак.

ПРОГНОЗЫ

По мнению экспертов, на данный момент рынок коммерческой недвижимости Украины находится в своей низшей точке. Дальнейшее развитие ситуации в этом сегменте эксперты, как и ранее, всецело возлагают на политические факторы и темпы восстановления макроэкономических показателей. В условиях сохранения текущих тенденций эксперты прогнозируют постепенное оживление рынка.

На сегодняшний день девелопмент новых проектов коммерческой недвижимости, с учетом стоимости заемного финансирования, уровня арендных ставок и ставок капитализации, не является экономически целесообразным. «Однако рассматривать девелопмент любого проекта коммерческой недвижимости исключительно на основе этих показателей в настоящее время не стоит. Любой рынок и сегмент отдельно взятого рынка имеет определенную цикличность, что говорит о перспективах возобновления его инвестиционной привлекательности в будущем», – считает Александр Носаченко.

Вакантность на рынке коммерческой недвижимости Киева в перспективе до конца года будет зависеть от вывода нового предложения. «В отношении рынка торговой недвижимости стоит заметить, что дальнейшая динамика вакантных площадей и ставок будет напрямую зависеть от уровня заполняемости анонсированных на 2016 год объектов. В сегменте офисной недвижимости при сохранении текущих трендов, таких как низкий объем ввода и устойчивый спрос на офисные помещения, доля свободных офисов в среднем по Киеву продолжит снижаться. Изменений ставок аренды в краткосрочной перспективе не ожидается», – комментирует Марьяна Супчан.