Кино и недвижимость

Commercial Property №8 (12) август 2004

По мнению многих отечественных и западных экспертов, сейчас в Украине одним из наиболее перспективных видов коммерческой недвижимости является кинонедвижимость. Эта, на первый взгляд, сугубо развлекательная сфера некоторыми из отечественных инвесторов и девелоперов офисной и торговой недвижимости рассматривается в качестве одного из приоритетных направлений развития бизнеса. Создание кинотеатров в Украине (особенно в Киеве и других крупных городах) становится все более эффективным способом вложения капитала, так как количество и качество подавляющего большинства существующих кинотеатров не удовлетворяет стремительно растущий спрос на киноразвлечения.

Текст: Андрей Назаренко, Алиса Юрченко

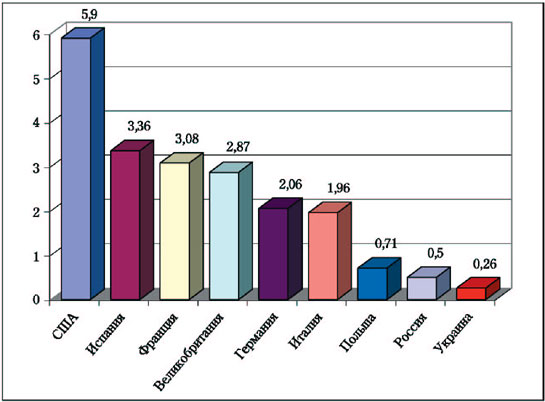

Перспективность отечественного рынка кинотеатров для финансовых вливаний в последние годы подтверждается стремительными темпами его роста и все еще низким уровнем предложения. Так, в Украине, с численностью населения более 47 миллионов человек, существует около 110 современных кинозалов (на 1 миллион человек приходится менее 2,5 современных кинозала). Для сравнения, в США этот показатель равен 125, в Новой Зеландии – 94, Испании и Франции – около 90, в Австралии – 82, Германии, Великобритании и Италии – около 60, Сингапуре – около 50, Китае и Тайване – около 40, Японии и Польше – около 20, Индии – 10, России – 1,25.

Сегодня, казалось бы, уже забытая традиция ходить в кино постепенно возрождается. И хотя до былой популярности советских времен отечественному кинобизнесу еще очень далеко, позитивные тенденции его развития дают операторам кинорынка определенный повод для оптимизма. Однако современный отечественный кинозритель, имеющий возможность посмотреть практически любую киноновинку в домашних условиях с помощью видеомагнитофона, компьютера или DVD-проигрывателя, хочет получить в кинотеатре целый комплекс развлечений и удовольствий, в котором непосредственно просмотр кинофильма (разумеется, при соответствующем качестве картинки и звука) играет далеко не единственную роль. Кинотеатр советского образца (на сегодня наиболее распространенный в Украине), даже при наличии 2-3 переоборудованных залов, буфета и нескольких игровых автоматов, таким требованиям не отвечает. Отечественный кинорынок, и в большей степени кинозритель нуждаются в кинотеатрах иного уровня по качественным и количественным (число залов) характеристикам

МИРОВОЕ КИНО

В развитых странах мира индустрия развлечений в целом и кинобизнес в частности занимают исключительное место, обеспечивая весомую долю ВВП. Безусловным лидером по объемам как производства, так и потребления кинопродукции в кинотеатрах является США. Так, по данным отчета Американской Киноассоциации (MPAA – Motion Picture Association of America), за 2003 год кассовые сборы кинотеатров США составили 9,49 миллиарда долларов (почти 50% общемировых кассовых сборов при населении менее 5% от общемирового, страны же Европы, Среднего Востока и Африки в целом – 28% при населении около 30%). В целом по стране на начало 2004 года насчитывалось более 6000 кинотеатров с общим количеством кинозалов около 36 000. В 2003 году кинотеатры США посетили примерно 1,57 миллиарда зрителей – почти 20% общемировых посещений (для сравнения: страны Европы, Среднего Востока и Африки в целом – около 12,5%), а на 1 миллион человек здесь приходится более 25 мультиплексов.

Посещаемость кинотеатров в мире раз в год на 1 человека за 2002 год, Россия и Украина – за 2003 год (по данным компании «КиноСвит»)

Термин «мультиплекс» впервые был предложен американской компанией National Amusements в начале 60-х годов прошлого столетия для обозначения многозального кинотеатра, каждый зал которого рассчитан на сравнительно небольшое количество мест. Появление и активное распространение данного формата было реакцией киноиндустрии США на падение спроса на услуги кинотеатров, вызванное изобретением технологии передачи цветного изображения с помощью телевидения. Как показали проведенные тогда исследования, наиболее комфортно зрители чувствуют себя в небольших залах на 80-120 человек. Кроме того, одним из основных пожеланий к кинотеатрам со стороны опрошенных было увеличение количества залов и предоставление дополнительных услуг (парковка, парикмахерская) и развлечений (кафе, бары, игровые комнаты). В результате появился и закрепился новый формат кинотеатра – мультиплекс, представляющий собой несколько небольших (на 60-150 мест), размещенных в одном здании кинозалов с повышенным уровнем комфорта, как в залах, так и в кинотеатре в целом. Основным преимуществом кинотеатра с несколькими залами по сравнению с однозальным и двухзальным оказалась возможность осуществления более гибкой репертуарной политики с параллельным показом нескольких фильмов, а также одного фильма в разных залах с интервалом в 20-30 минут.

Данный формат кинотеатра получил очень широкое распространение как в США, так и во всем мире, в частности в Европе. Так, по данным компании «Невафильм» (одной из крупнейших в российской киноиндустрии компаний, специализирующихся среди прочего на проектировании и оборудовании кинотеатров, Санкт-Петербург), на сегодняшний день во Франции почти 70% всех кинотеатров являются мультиплексами, в Великобритании – более 65%, в Испании и Дании – около 30%, в Германии – почти 25%, Италии – 20%. В странах Восточной Европы мультиплексные кинотеатры, которые появились лишь в последние годы, также постепенно вытесняют традиционный одно- и двухзальный формат. Так, в Венгрии за 1996-2001 годы общее количество залов, размещенных в мультиплексах, увеличилось с 23 до 163 (на сегодняшний день их доля в общем количестве кинотеатров составляет около 35%), в Польше за 1998-2001 годы – с 8 до 195, в Чехии за 1999-2001 годы – с 14 до 86.

Сегодня, по данным экспертов, мультиплексы обеспечивают около 80-90% общемировых кассовых сборов. Данный формат кинотеатра завоевал всеобщее признание во всем мире и сейчас является одним из основных представителей индустрии развлечений, постепенно увеличиваясь в аспекте количества кинозалов и дополняясь сопутствующими услугами. Помимо непосредственно кинопродукции, в кинотеатрах предлагаются несколько типов общественного питания (ресторан быстрого питания, кино-кафе, бар), сопутствующие развлечения (игровые автоматы и аттракционы, продажа сувениров, видео- и аудио-магазины, интернет-кафе), специальные детские модули (детская площадка, игровая комната и т.д.). Показательно, что, согласно последним исследованиям зарубежных аналитиков, в структуре доходов кинотеатров ведущее место, как это ни парадоксально, занимает не продажа билетов и реклама перед сеансами, а предоставление сопутствующих товаров и услуг, в первую очередь – продуктов питания. На сегодняшний день бары, рестораны, кафе, фаст-фуд и другие подобные заведения в структуре мультиплексов развитых стран мира приносят кинотеатрам более 50% валового дохода.

Структура кинотеатров США по количеству экранов по состоянию на январь 2004 (данные отчета Американской Киноассоциации).

В то же время, несмотря на столь значительную роль структур общественного питания в общих доходах мультиплексов, в последнее время операторы некоторых многозальников вводят определенные ограничения относительно продуктов питания: к примеру, выделяются кинозалы, в которых их потребление запрещено, поскольку это мешает другим кинозрителям. Сейчас такая практика начинает также внедряться в России и Украине.

Современный мультиплекс становится своеобразным торгово-развлекательным центром с многозальным кинотеатром в виде «якоря»: относительно низкие цены на билеты (для сравнения: в США средняя цена билета составляет $6, в Москве – $7, в Киеве – $5) и большое количество кинозалов, оснащенных современным видео- и аудио-оборудованием, комфортными креслами и системами кондиционирования и вентиляции привлекает большое количество посетителей, которые, приобретая продукты питания по завышенным ценам, обеспечивают кинотеатру стабильный финансовый поток очень высокого уровня.

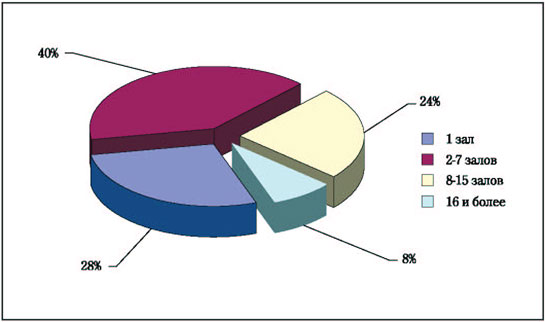

Однако сейчас инструмент демпинга постепенно утрачивает свою актуальность, и все чаще предпочтение отдается качественным методам привлечения кинозрителей (репертуарная политика, премьерность, комфорт и прочее). Одним из основополагающих факторов, определяющих привлекательность кинотеатра, безусловно, является большое количество кинозалов. Так, основной тенденцией развития европейского кинорынка последних лет можно назвать активное строительство многозальных кинотеатров с общим количеством экранов более 10. По данным компании «Невафильм», за 2002-2004 годы в Европе количество мультиплексов с более чем 13 залами возросло на 83%, а с более 15 – на 69%. На сегодняшний день структура европейских мультиплексов выглядит таким образом: 8-10 залов (50,8%), 11-14 залов (33,7%) и более 15 (15,5%). В последние годы среднее количество залов в кинотеатрах мира возросло настолько, что ведущими операторами было предложено разделить некогда общее понятие «мультиплекс» для обозначения многозального (больше одного) кинотеатра на несколько в зависимости от количества залов. Сейчас в международной практике существует единая классификация кинотеатров по критерию количества залов:

– однозальный кинотеатр (single screen);

– миниплекс, многозальный кинотеатр (miniplex, multiscreen) – 2-7 кинозалов;

– мультиплекс (multiplex) – 8-15 кинозалов;

– мегаплекс (megaplex) – 16 и более кинозалов.

Показателем того, насколько отечественный рынок кинотеатров отстал от западного, может служить тот факт, что наиболее крупные из киевских кинотеатров, которые мы именуем «мультиплексами», на Западе уже считаются «миниплексами» и вообще не относятся к крупному формату кинотеатра.

УКРАИНСКОЕ КИНО

В Украине, также как и в других странах бывшего СССР, после 1991 года произошел резкий спад популярности кинотеатров. Сегодня, по оценкам экспертов, средняя посещаемость кинотеатров составляет примерно 0,25-0,3 (то есть в среднем один из 3-4 граждан Украины посещает кинотеатр 1 раз в год). И хотя сейчас популярность данного вида развлечений постепенно увеличивается, серьезный и уверенный рост спроса сдерживается практически полным отсутствием современных кинотеатров. В свою очередь, инвестиции в кинотеатры как объекты недвижимости сдерживаются вследствие низкого спроса на их услуги. Получается замкнутый круг: зритель не посещает кинотеатры, потому что хочет пойти в современный многозальный кинотеатр с высоким уровнем комфорта, дополнительным обслуживанием (ресторан, кафе, игровые автоматы и прочее) и по приемлемым ценам. А кинотеатры такого уровня пока не появляются, так как потенциальный инвестор не рискует вкладывать средства в бизнес, не имеющий сформированного спроса. Примеры же возведения мультиплексов (с оговоркой, что отечественный вариант данного формата пока в значительной степени отличается от западного), осуществляемые в Украине, и в первую очередь в Киеве, несмотря на высокие показатели эффективности (средний срок окупаемости инвестиций – 4-5 лет), остаются достаточно редкими. Более того, в нашей стране на сегодняшний день функционирует только один 4-зальный кинотеатр – «Одесса-Кино», расположенный в универмаге «Украина».

На данный момент рынок кинонедвижимости Киева, по сравнению с крупными городами развитых стран мира, находится на начальном, если не на нулевом этапе. В настоящее время в столице насчитывается около сорока кинотеатров, наиболее популярными из которых являются 2 кинотеатра сети «Баттерфляй», «Одесса-Кино», «Украина», «Кинопалац», «Киевская Русь». Также присутствует группа нефункционирующих кинотеатров, здания которых используются не по назначению и остаются без реконструкции с советских времен.

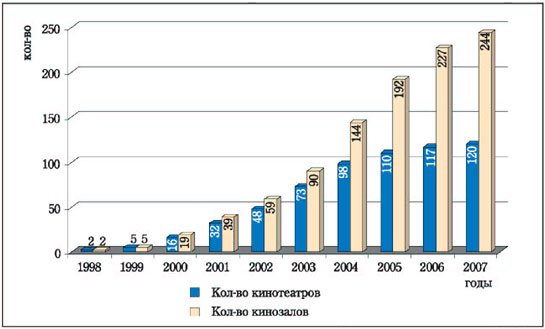

Количество современных кинотеатров и кинозалов в Украине с прогнозом до 2007 с учетом разработанных и заявленных проектов (данные компании «КиноСвит»)

В целом, мнения экспертов относительно количественных показателей рынка кинотеатров Украины неоднозначны. Так, по данным Департамента по вопросам кинематографии Министерства культуры и искусств Украины, на начало года в стране насчитывалось более 400 действующих и около 800 простаивающих или перепрофилированных кинотеатров. По данным компании «КиноСвит» (Киев), на конец июля 2004 года в Украине в 91 кинотеатре существовало 122 современно оборудованных зала. По мнению же других экспертов, в Украине на сегодня насчитывается всего около 50 современных залов и около 100 вообще действующих.

Таким образом, приблизительная структура отечественных кинотеатров выглядит следующим образом: однозальные – 76%, двухзальные – 19%, трехзальные – 4% и четырехзальные – 1%.

Ведущими сетями кинотеатров в Украине являются:

– сеть кинотеатров «Кинопалац» (11 кинотеатров в 11 городах с общим количеством залов – 14, до конца 2004 запланировано 22 зала в 12 кинотеатрах);

– сеть одесской компании «Альфа» (8 залов в 4-х кинотеатрах – три кинотеатра в Одессе и один, «Одесса-Кино», в Киеве);

– киевская сеть «Баттерфляй» с 2-зальным кинотеатром «Баттерфляй De Luxe» (улица Антоновича) и 3-зальным «Баттерфляй» (Московский проспект), оба расположены в ТРЦ сети «МегаМаркет»;

– сеть кинотеатров оператора «Линия кино» (2-зальный кинотеатр «Украина» в Киеве и однозальный в гостинице «Ореанда» в Ялте; до конца 2004 года запланировано открытие еще 9 залов в кинотеатрах киевских ТРЦ «Магеллан», «Аладдин», «Курени»).

В целом, отечественные кинооператоры, как и их российские коллеги, при создании кинотеатров выбирают из двух вариантов: 1) самостоятельное строительство, либо реконструкция отдельных зданий кинотеатров советского образца или зданий промышленного назначения; 2) включение кинотеатра в структуру ТРЦ.

НЕЗАВИСИМОЕ УКРАИНСКОЕ КИНО

Одним из наиболее распространенных подходов к возведению кинотеатров в Украине в последние годы являлась реконструкция зданий кинотеатров советского образца, как правило, пустующих или используемых не по назначению, или же промышленных зданий. По оценкам специалистов компании «КиноСвит», инвестиции в реконструкцию старых одно- или двухзальных кинотеатров в объеме от 100 до 300 тысяч долларов (в зависимости от степени и качества реконструкции) окупаются в среднем за 1,5-3 года. Однако конечный результат переоборудования, как показывает практика, в подавляющем большинстве случаев не соответствует стандартам современного кинотеатра, который может обеспечить стабильный денежный поток в долгосрочной перспективе. И отнюдь не по причине некачественной реконструкции – на сегодняшний день в Украине, а особенно в Киеве, существует целый ряд достаточно квалифицированных компаний, специализирующихся на переоборудовании старых кинотеатров и оснащении их современным кинооборудованием. Основная проблема заключается в ограниченности потенциала конструкции и инфраструктуры кинотеатров советского образца с точки зрения как эффективности выполнения основной функции – показа кинофильмов, так и предоставления сопутствующих услуг.

Согласно стандартам, разработанным мировой практикой, качество кинотеатра оценивается исходя из следующих параметров: наличие нескольких залов с современным кинопроекционным оборудованием; акустической системы Dolby Digital Surround; систем освещения, кондиционирования, вентиляции и отопления; рациональной геометрии зала и удобство кресел; качественных экранов и прочее. Также, по мнению специалистов компании «ИКС-МАРКЕТ», немаловажными факторами, определяющими качество кинотеатра, являются высокий уровень автоматизации обслуживания посетителей, возможность заказа/бронирования билетов в режиме on-line и наглядного выбора мест в зале, создание базы постоянных посетителей, гарантированное получение текущих скидок и многое другое.

Обеспечить наличие и эффективное функционирование всех вышеперечисленных систем в кинотеатрах советского образца довольно трудно, поскольку надлежащие условия в них просто отсутствуют (1-2 зала с нерациональной планировкой; несоответствие киноэкранов мировым стандартам; наличие систем вентиляции и отопления старого типа, с трудом поддающихся демонтажу, и так далее). В результате здания такого рода, достаточно широко распространенные в Украине, постепенно становятся все более непривлекательными для инвестирования.

Аналогично ситуации в России, второй вариант – строительство нового кинотеатра – вследствие более высокой стоимости, у нас также пока не получил активного развития, хотя за последние годы его популярность среди инвесторов значительно возросла. Как правило, срок окупаемости вновь построенного кинотеатра в 2-2,5 раза больше, чем реконструированного, однако рационально реализованный проект может долгое время генерировать прибыль, поскольку в нем изначально закладываются характеристики и возможности, определяющие его долгосрочную актуальность и конкурентоспособность.

По данным экспертов, в Украине на сегодняшний день уже существует ряд достаточно крупных игроков рынка коммерческой недвижимости, всерьез нацеленных на кинонедвижимость. Момент их непосредственного выхода на рынок кинотеатров откладывается до завершения процесса поиска и оформления партнерских соглашений с иностранными компаниями, располагающими опытом возведения и управления мультиплексами и имеющими доступ к источникам «длинных» и «дешевых» финансовых ресурсов.

УКРАИНСКОЕ КИНО В ТРЦ

Не секрет, что сейчас наиболее активным направлением развития отечественной кинонедвижимости является размещение многозальных кинотеатров в структуре ТРЦ. Практически в каждом из крупных проектов ТРЦ, заявленных к реализации в ближайшее время, в качестве одного из «якорей» присутствует мультиплекс. На сегодняшний день три из шести наиболее популярных кинотеатров Киева действуют именно в торгово-развлекательных центрах. Два из них можно назвать украинским вариантом мультиплекса: четырехзальный кинотеатр «Одесса-Кино», открывшийся в январе 2004 года в реконструированном универмаге «Украина», и трехзальный «Баттерфляй», расположенный в «МегаМаркете» по Московскому проспекту, возле ст.м. «Петровка». Третий киевский кинотеатр, размещенный в структуре ТРЦ, также принадлежащий сети «Баттерфляй», расположен в ТРЦ «МегаМаркет» по улице Антоновича. Однако он, в отличие от своего собрата на Петровке, двухзальный.

В целом, формат торгово-развлекательного центра на сегодня является примером реализации древнейшего инструмента привлечения людей – «хлеба и зрелищ». «Хлеб» обеспечивают представители торговли, «зрелища» же являются прерогативой объектов развлекательной сферы. ТРЦ в этом случае состоит из комплекса, включающего в себя непосредственно торговлю (якорные арендаторы и более мелкие торговые точки), развлекательный бизнес (кинотеатр, аквапарк, каток, бассейн, боулинг, ролледром, фитнесс-центр, дискотека, ночной клуб и так далее), а также сегмент общественного питания (фаст-фуд, ресторан). Уже сейчас значительная часть посетителей киевских ТРЦ предпочитает те из них, которые предоставляют возможность разнообразить походы за покупками отдыхом в комфортном многозальном кинотеатре, расположенном в том же здании, что и торговые площади.

Именно кинотеатр, по мнению большинства экспертов, является ключевым элементом развлекательной части любого ТРЦ. Не случайно в развитых странах в структуре подавляющего их большинства присутствуют мультиплексы, а их интеграция в торгово-развлекательные центры является одной из главных тенденций развития мирового кинопрокатного бизнеса.

Как операторы кинотеатров, так и девелоперы крупных торгово-развлекательных центров заинтересованы в сотрудничестве. Интерес к такого рода сотрудничеству объясняется его взаимовыгодностью. Так, к преимуществам работы в ТРЦ для кинотеатра можно отнести отсутствие необходимости финансировать строительство (оператор кинотеатра лишь арендует помещение в ТРЦ), согласовывать проектную документацию и так далее. Наличие парковки, путей подхода к торговому комплексу и, следовательно, к кинотеатру также избавляет операторов от необходимости дополнительных капиталовложений. Кроме того, кинотеатр получает большое количество зрителей, являющихся посетителями торговых площадей. «Раскрутка» торгового центра в целом в значительной степени способствует также популяризации находящегося в нем кинотеатра.

Преимущества сотрудничества для других элементов ТРЦ, и в первую очередь для его торговой части, определяются тем фактом, что кинотеатр сам по себе является достаточно эффективным инструментом привлечения посетителей. При соответствующем уровне оборудования и сервиса, а также уникальности и новизне демонстрируемых фильмов, люди могут преодолевать большие расстояния только для того, чтобы попасть в тот или иной кинотеатр. По мнению экспертов, гипер- и супермаркеты сами по себе не обладают такой силой притяжения. К тому же, реклама кинотеатра, расположенного в ТРЦ, создает узнаваемость брэнда торгового объекта, увеличивая тем самым вероятность того, что посетитель кинотеатра станет клиентом другого арендатора данного центра вне зависимости от кинопоказов. Кроме того, кинотеатры, в том числе расположенные в структуре ТРЦ, проводят отдельную рекламную кампанию, причем в силу специфики кинобизнеса (периодичность кинопремьер) интенсивность этой рекламы достаточно высока. Это, в свою очередь, также положительно влияет на посещаемость ТРЦ в целом.

ПРОГНОЗ

В скором будущем в Киеве прогнозируется существенное уплотнение ниши мультиплексов, расположенных в крупных ТРЦ. В ближайшие три года, по оценкам компании Colliers International Украина, в столице появится 8-10 многозальных кинотеатров в среднем по 4-5 залов. Причем не менее чем три четверти всех новых кинозалов будут расположены в структуре ТРЦ. Большинство создаваемых сейчас крупных объектов ТРЦ (площадью свыше 10 тысяч м2) предполагает наличие многозального кинотеатра. Только до конца этого года в Киеве будут открыты следующие мультиплексы: 5-зальный кинотеатр общей площадью около 3 тысяч м2 в ТРЦ «Караван», 4-зальный – в ТЦ «Аладдин» и 3-зальный – в ТЦ «Курени» (оператор обоих – «Линия кино»), 4-зальный – в ТЦ «Променад-Центр» (сеть «Кинопалац»). На февраль 2005 года сетью «Баттерфляй» запланировано открытие первого в Киеве 6-зального кинотеатра в ТРЦ «МегаМаркет» по улице Сурикова. Также будут открыты кинотеатры в ТРЦ «Лыбидь-Плаза», «Ритм», «Аврора» и других. Кроме того, на стадии разработки находятся несколько проектов строительства кинотеатров рядом с крупными операторами розничной торговли.

В целом же, по прогнозам экспертов, в ближайшие три года объем продаж билетов в кинотеатрах Украины увеличится в 2-3 раза, а общие кассовые сборы вырастут с 20 до 50-60 миллионов долларов в год. А через 5-7 лет объем рынка кинопроката Украины может достигнуть 200 миллионов долларов, а количество современных кинозалов возрасти до 500-600.

МИНУСЫ СОТРУДНИЧЕСТВА КИНОТЕАТРА И ТРЦ

Если обратиться к опыту Запада в этом вопросе, то можно отметить довольно неоднозначные тенденции. В США, к примеру, размещение кинотеатра в торговом центре является своеобразным стандартом. Причем, если технические характеристики позволяют, наличие кинотеатра является обязательным условием. Новые американские торговые центры обычно появляются в местах, открытых для строительства, где степень застроенности территории очень низкая. В странах Европы, напротив, свободный участок земли для размещения торгового комплекса с кинотеатром в черте города найти достаточно сложно. Кроме того, в большинстве европейских супермаркетов поток посетителей настолько высок, что девелоперы просто не видят необходимости в дополнительных стимулах – кинотеатрах. Именно поэтому европейские кинотеатры создаются при торговых центрах, только тогда, когда существует, во-первых, такая необходимость, а во-вторых, возможность. «С точки зрения девелоперов ТРЦ, расположенных на главных улицах Парижа, Лондона или Берлина, совершенно нет необходимости включать в структуру ТРЦ кинотеатр. Равно как и нет необходимости открывать его в киевском «Глобусе», – считает Алексей Дзюбенко, консультант по торговой недвижимости, Colliers International Украина. – А в местах более удаленных, особенно региональных, девелоперы каждого торгового центра на Западе для привлечения посетителей стараются размещать кинотеатр».

Именно по причине отсутствия необходимости в дополнительном привлечении посетителей некоторые из отечественных девелоперов и инвесторов отказываются от включения в ТРЦ кинотеатра. К тому же, как показывает практика, затраты на строительство 1 м2 кинотеатра в 2-3 раза превышают аналогичную стоимость торговых площадей. Арендные же ставки для кинотеатров в структуре отечественных ТРЦ колеблются в пределах от 8 до $20/м2/в месяц без НДС, что явно ниже ставок для торговых площадей. Этот фактор также в значительной степени влияет на выбор девелопера в пользу максимального использования площадей под ритейл. Сегодня определенные сомнения одолевают девелоперов даже тех объектов, которые объективно нуждаются в дополнительном привлечении посетителей: эффект в виде наплыва кинозрителей в торговые точки возможен еще не скоро, а затраты на строительство кинотеатра нужно нести здесь и сейчас.

«Кинопалац» – первый реконструированный современный кинотеатр в Киеве

фото: Дмитрий Лисовский

С другой стороны, и операторы кинотеатров не всегда заинтересованы в сотрудничестве с девелоперами ТРЦ, поскольку месторасположение центра и размещение кинотеатра в его структуре в большинстве случаев определяются без учета особенностей работы и планов развития конкретного оператора. В определенной мере кинотеатр в ТРЦ становится заложником маркетинговой, в том числе и ценовой политики, проводимой девелопером комплекса. Ошибки девелопера ТРЦ при разработке проекта и концепции, выборе месторасположения, определении целевой аудитории, подборе арендаторов и так далее могут существенно осложнить бизнес кинотеатра. Именно поэтому в долгосрочном аспекте владелец сети кинотеатров, как правило, предпочитает развивать ее вне структуры ТРЦ, рассматривая включение в последние лишь как начальный этап развития или способ выхода на новые рискованные рынки.

Согласно прогнозам некоторых экспертов, по мере развития технологий передачи изображения и звука, DVD-проигрывателей, домашних кинотеатров и появления других, более серьезных конкурентов кинотеатров их операторы по мере достижения определенного предела в развитии цифровой и спутниковой передачи данных для привлечения клиентов будут вынуждены расширять спектр дополнительных услуг и товаров: от обычных игровых автоматов до ресторанов, магазинов одежды и супермаркетов. И, возможно, в скором будущем ТРЦ и кинотеатры снова встретятся в своем развитии, но уже не как партнеры, а как конкуренты. Однако о будущей конкуренции украинских мультиплексов и ТРЦ говорить еще очень рано, поскольку им предстоит по отдельности пройти еще долгий путь эволюции.

Для получения достоверной информации относительно проблем и перспектив рынка кинотеатров «из первых уст» мы обратились к ведущим московским и киевским компаниям, специализирующимся на оборудовании кинотеатров, а также к оператору одного из наиболее популярных мультиплексов Киева – «Одесса-Кино».

СЕРГЕЙ ШИПИЛОВ, ГЕНЕРАЛЬНЫЙ ДИРЕКТОР A.C.K.GROUP, РОССИЯ

CP: Охарактеризуйте нынешнее состояние кинотеатрального рынка России. Насколько сильно он отстает в своем развитии от рынков США и Европы?

На сегодняшний день в России присутствует более трехсот кинотеатров, львиная доля которых приходится на Москву и Санкт-Петербург. Открытие кинотеатров осуществляется в основном за счет инвестиций в строительство новых зданий или аренду старых с оборудованием многозальных кинотеатров (от 5 до 16 экранов). Размеры доходов не афишируются, однако даже в случае аренды здания для кинотеатра в 5 залов необходимы инвестиции в объеме нескольких миллионов долларов, которые окупаются приблизительно за 4-5 лет. Сейчас данный вид бизнеса менее прибылен, чем, к примеру, добыча и переработка нефти, но, скажем, во времена СССР рентабельность кинобизнеса была на втором месте после производства ликеро-водочных изделий. Нынешние перспективы кинотеатрального рынка не хуже. Главное, что привлекает инвесторов в данную отрасль – это стабильность получаемого дохода и высокая степень предсказуемости рынка. Основными игроками данного рынка в Москве являются операторы «Формула кино» (сети кинотеатров «Каро» и «Империя кино»), «ЦентрФильм», «Киномакс», «Вест». На территории России явные лидеры-сетевики отсутствуют.

Рынок развивается очень активно: к примеру, за последние 7 лет суммарное количество залов в кинотеатрах Москвы увеличилось до 250-270, расположенных в более чем 120 кинотеатрах, в Санкт-Петербурге функционирует около 60-ти кинотеатров. В то же время, российский рынок очень сильно отстает от США и Европы. В среднем на 4000-6000 населения в развитых странах мира приходится 1 экран. Соответственно, при той же пропорции только в Москве должно быть как минимум 1,5 тысячи экранов. На данном рынке России пока нет крупных западных игроков (Warner, UCI и другие), но соответствующие планы у них есть. А они, как известно, с двумя или десятью залами на рынок не приходят. Следовательно, в скором времени можно ожидать количественного и, я уверен, качественного скачка в развитии кинотеатрального рынка России.

CP: Какие методы реализации инвестиционных проектов в данной сфере наиболее распространены – строительство кинотеатра «с нуля» или реконструкция имеющихся зданий?

Сейчас инвесторы в основном предпочитают долгосрочную аренду старых кинотеатров с последующим их делением на несколько маленьких залов. В Москве и Санкт-Петербурге подавляющее большинство из вновь строящихся кинотеатров представляет собой многозальники. В регионах же инвесторы, учитывая успешный опыт центра, также начинают понимать, что будущее кинотеатров за многозальностью.

На сегодняшний день инвесторы и девелоперы кинотеатров при оценке различных вариантов строительства руководствуются, как правило, только одним критерием – рентабельностью с определенным акцентом на минимизации затрат. То есть выбирают в основном тот вариант, который связан с меньшими затратами и быстрее окупается, а это, как правило, определяет выбор в пользу более выгодного месторасположения, наличия удобного подъезда, соседства с ТРЦ или просто супермаркетом и так далее.

CP: Какое место занимают сегодня кинотеатры в системе торгово-развлекательных центров? Что более эффективно: строить отдельный кинотеатр или размещать его в ТРЦ? Каковы предпочтения основных инвесторов и девелоперов в данном вопросе?

Действительно, на сегодняшний день кинотеатры в структуре российских ТРЦ работают достаточно эффективно, однако на Западе многие киносети начинают постепенно отказываться от такой практики, все больше отдавая предпочтение отдельному размещению кинотеатра. Объясняется эта тенденция достаточно просто: как правило, потенциальный зритель имеет для отдыха и развлечений определенный лимит денег. Если же он идет в кино в торгово-развлекательный центр, то может просто не дойти до кинотеатра, купив что-либо из нужных ему вещей. Владелец кинотеатра заинтересован в том, чтобы зритель тратил все деньги, предназначенные для развлечений, именно у него, поэтому сегодня на Западе отдельно стоящий мультиплекс является более рентабельным форматом кинотеатра, чем многозальник в структуре ТРЦ. Следует заметить, что в России, как и в Бразилии (их часто сравнивают на Западе), кинотеатральный рынок пока не обрел четкие и понятные формы и объемы. Поэтому говорить о снижении привлекательности синтеза кинотеатра и ТРЦ у нас пока не приходится. Однако, с приходом крупных западных компаний и постепенным насыщением рынка, ситуация обязательно изменится.

CP: Мультиплекс как формат кинотеатра – в чем его преимущества? Насколько он популярен в России и в мире?

Мультиплекс – это своеобразный многозальный «киносупермаркет», в котором клиентам, кроме кинопродукции, предлагают много разного товара: различные продукты питания (кока-кола, поп-корн, чипсы, пиво и т.д.), услуги ресторанов, а также услуги развлекательного плана (игровые автоматы, интернет-кафе, дискотеки, бильярд, боулинг и др.). Как показывает практика, такой тип кинотеатра намного более эффективен, чем одно- или многозальный, в котором опоздавший зритель вынужден ждать окончания показа фильма и начала нового. При частой смене фильмов, их параллельном показе в нескольких залах, достаточно широком выборе кинокартин, возможности отдохнуть или перекусить в этом же здании доход кинотеатра несоизмеримо выше. Выбора фактически нет, и скоро большинство кинотеатров в России, как и во всем мире, будут многозальными, а однозальные постепенно вымрут, как ларьки и палатки.

CP: Планируете ли вы выходить на украинский рынок?

На рынок Украины в ближайшее время выходить не собираемся из-за таможенных трудностей. Не каждый украинский кинотеатр, которому мы могли бы предложить сотрудничество, захочет сам везти оборудование из Европы. А дважды платить за его растамаживание (при ввозе в Россию, а затем – из России в Украину), по-моему, бессмысленно.

На сегодняшний день A.C.K.Group является одним из лидеров российского кинорынка. В целом за 3 года функционирования компании ею было успешно переоборудовано более 100 кинотеатров.

Состав A.C.K.Group:

«D.L.Lota Синема», осуществляющая переоборудование кинотеатров, производство и продажу мягких кресел для кинозалов, театров и концертных залов, конференц-аудиторий и VIP-трибун стадионов и дворцов спорта;

«D.L.Lota Аудио», ведущая работы по реконструкции кинотеатров и, в первую очередь, установке звукового оборудования класса Hi-End;

Suministros Kelonik, один из мировых лидеров в области современных кинотехнологий.

ЮЛИЯ КОРОВИНА, ДИРЕКТОР ПО МАРКЕТИНГУ; СЕРГЕЙ БОМБУСОВ, ДИРЕКТОР ПО УПРАВЛЕНИЮ ПРОЕКТАМИ; ТИМОФЕЙ ЗОЛОТАРЕВ, ИНЖЕНЕР-КОНСТРУКТОР; КОМПАНИЯ «ИНВЕСТКИНОПРОЕКТ», РОССИЯ

<

<

Юлия Коровина

фото: «ИНВЕСТКИНОПРОЕКТ»

CP: На каком этапе развития находится сейчас российский рынок кинотеатров?

Юлия Коровина: Начало развития кинобизнеса в Москве относится к 1990-м годам, в других мегаполисах России – к началу нынешнего столетия, а в некоторых городах вообще находится в зачаточном состоянии. Суммарные объемы доходов операторов кинорынка в 2003 году составили примерно $180 миллионов, причем на Москву приходится более половины этой суммы, что определяется самым высоким в России уровнем обеспеченности кинотеатрами: на 100 тысяч человек в Москве приходится примерно 1,5 экрана. Из наиболее крупных игроков можно выделить «Формулу кино», «Синема-Парк», «Киномакс», «Кронверк Синема», «Киноплекс». Об активном росте данного рынка свидетельствует тот факт, что за последние несколько лет доходы кинобизнеса возрастают на 80%-100% ежегодно – это самый динамичный показатель в мире. Относительно перспектив развития в будущем: в течение следующих 5-7 лет рынок будет развиваться так же активно, но уже в основном за счет регионов и городов, где рынок только начинает формироваться.

CP: Охарактеризуйте, пожалуйста, основные подходы к реализации инвестиционных проектов создания кинотеатра.

Сергей Бомбусов: Как правило, используются два варианта реализации инвестиционных проектов в сфере кино: 1) строительство обособленного кинотеатра «с нуля» и 2) его размещение в составе ТРЦ. Реконструкцию старых зданий, в принципе, можно отнести к первому варианту, поскольку в качестве объектов модернизации чаще всего выступают здания, ранее не являвшиеся кинотеатрами (как правило, бывшие промышленные объекты), а старые однозальные кинотеатры для этих целей используются крайне редко (таких зданий осталось уже достаточно мало, к тому же они просто не подходят для реконструкции в силу несоответствия конструкций современным требованиям).

К преимуществам обособленного строительства для кинооператора относится возможность учета всех особенностей и нюансов уже на стадии разработки проекта и маркетинговой концепции кинотеатра, в отличие от варианта размещения в ТРЦ, когда оператору в большинстве случаев выбирать не приходится и он занимает уже готовое помещение, построенное и оборудованное без учета особенностей его работы и планов развития. Конечно, прежде чем «вселиться» в такое помещение, оператор проводит его оценку по всевозможным критериям. В этом вопросе, безусловно, многое зависит от профессионализма девелопера. Однако, в любом случае, оператор кинотеатра стремится всячески обезопасить себя от возможных рисков, вызванных неэффективным размещением, строительством, оборудованием кинозалов, неправильной концепцией и рисками девелопмента.

В целом, выбор между одним из вариантов (отдельно или в структуре ТРЦ), если девелопером ТРЦ является серьезная уважаемая компания, как правило, делается именно в пользу размещения кинотеатра в структуре торгово-развлекательного центра. Хотя в большинстве случаев процедура такого выбора представляет собой достаточно сложный и трудоемкий процесс, поскольку анализируется множество факторов как объективного, так и субъективного плана.

Сергей Бомбусов

фото: «ИНВЕСТКИНОПРОЕКТ»

CP: Назовите, пожалуйста, основные преимущества размещения кинотеатра в структуре ТРЦ.

Сергей Бомбусов: Преимущества присутствия кинотеатра в составе ТРЦ по сравнению с обособленным размещением очевидны, они определяются двумя основными группами факторов. Во-первых, кинотеатр выгодно размещать в ТРЦ, так как это обеспечивает дополнительный поток зрителей. К тому же, в последние годы со стороны инвесторов и девелоперов значительно вырос интерес к ТРЦ, постоянно увеличивается их количество, а, соответственно, и количество вариантов для размещения кинотеатров. Во-вторых, на российском рынке на сегодняшний день отсутствуют крупные компании, специализирующиеся на создании развлекательных мегакомплексов, а, следовательно, отсутствует конкуренция для развлекательной части ТРЦ в лице специализированных развлекательных комплексов. Это вызвано высокой технологичностью такого рода комплексов, девелоперская компания которых должна быть глубоко специализированной и высокопрофессиональной. Одной из основных проблем девелопмента таких РЦ, кроме чисто технологических трудностей, является необходимость проведения комплексного маркетингового зонирования различных развлекательных площадей и оптимизации клиентских потоков между ними. Даже за рубежом многие компании не выходят на рынок развлечений по причине отсутствия у них достаточного уровня профессионализма для построения оптимальной маркетинговой концепции центра, подбора и размещения арендаторов. Среди отечественных компаний таких нет, а зарубежные монстры развлекательной отрасли пока опасаются выходить на наши рынки.

CP: На каком уровне находится техническое оснащение российских кинотеатров?

Тимофей Золотарев: Из проекционного оборудования наиболее надежным и отвечающим современным требованиям российского кинорынка считается продукция американской фирмы CHRISTIE Digital Systems, Inc. В настоящее время она является одной из ведущих мировых компаний в области производства кинопроекторов. Звуковое оборудование, как правило, представлено отечественной компанией «Neva Audio» (Санкт-Петербург).

CP: Каковы планы развития вашей компании на ближайшее время?

Сергей Бомбусов: В 2002 году нами был успешно запущен пилотный кинотеатр «Киноплекс» на Ленинском проспекте в Москве. На 20 августа 2004 года запланировано открытие второго крупного проекта – КИНОПЛЕКС в ТРЦ «Парк Хаус» (Волгоград); на разной стадии разработки находятся проекты в Санкт-Петербурге, Тольятти, Екатеринбурге, Ярославле.

Компания «ИнвестКиноПроект» – один из наиболее крупных сетевых операторов в сегменте кинопоказа и развлечений в России. Деятельность компании включает в себя полный цикл работ: от разработки концепции объектов и девелопмента до оперативного управления объектами. Стратегия развития компании заключается в разработке и реализации концепции многозальных кинотеатров – мультиплексов, совмещенных с широким набором дополнительных услуг и развлечений, а также с эффективной системой текущего управления.

ОЛЕГ ФОКША, КОНСУЛЬТАНТ-АНАЛИТИК КОМПАНИИ «КИНОСВИТ», УКРАИНА

CP: Охарактеризуйте основные подходы к реализации инвестиционных проектов при возведении кинотеатров в Украине.

Реконструировать уже имеющееся здание кинотеатра под современный формат кинопоказа намного дешевле, чем строить новый кинотеатр. Однако конкурентоспособность и эффективность ведения бизнеса реконструированного кинотеатра в значительной степени ограничена. Все имеющиеся у нас в стране кинотеатры советского образца – это одно-, двух- и, очень редко, трехзальные здания, спроектированные по давно устаревшим стандартам организации, инфраструктуры, комфорта и эстетики. Реконструкция – это всегда набор компромиссов, которые непременно скажутся, рано или поздно, на качестве и успешности работы кинотеатра. Именно поэтому основным в процессе выбора между реконструкцией и новым строительством является вопрос достаточности финансовых ресурсов и стратегического направления развития кинотеатра.

В целом, ключевыми критериями при выборе способа открытия кинотеатра на сегодняшний день являются: жизненный цикл объекта, финансовые и организационные возможности инвестора, уровень цен, качество и условия приобретения (аренды) площадей на рынке недвижимости.

CP: В чем заключаются преимущества функционирования кинотеатра в структуре ТРЦ в сравнении с обособленным размещением?

Как в России, так и в Украине, ТРЦ сейчас являются одним из основных двигателей рынка кинопроката. Развитие ТРЦ и строительство в них кинотеатров во многом обеспечивает насыщение рынка кинопроката новыми объектами. На сегодняшний день практически вся запланированная и строящаяся кинонедвижимость в Украине размещается именно в ТРЦ. Включение кинотеатра в ТРЦ сопряжено с целым рядом преимуществ для его оператора, важнейшим из которых является значительная экономия финансовых и организационных ресурсов, поскольку есть возможность расширять бизнес без осуществления девелопмента и решения разнообразных проблем, связанных со строительством. Оператор, как покупатель в магазине, имеет возможность выбирать среди множества строящихся и уже построенных объектов наиболее ему подходящий с точки зрения местоположения, позиционирования, инфраструктуры и архитектурно-дизайнерских решений, условий аренды или приобретения части здания для размещения кинотеатра.

Следует также отметить, что, как правило, для строительства ТРЦ выбирается достаточно привлекательный район с развитой инфраструктурой и мощными потоками потенциальных посетителей. Самостоятельно же оператор кинотеатра получить такой участок к застройке в большинстве случаев не может. Кроме того, оператор кинотеатра имеет возможность арендовать часть ТРЦ, а не покупать ее или же нести все издержки по строительству собственного здания. Тем самым достигается значительная экономия инвестиционных ресурсов, направляемых на открытие нового кинотеатра.

Кинотеатр органично вписывается в структуру ТРЦ и, являясь якорным арендатором и генератором потока посетителей, дополняет свою посещаемость потоками потребителей, генерируемыми другими мощными арендаторами центра (супермаркеты, фаст-фуд и прочее). Также кинотеатр в ТРЦ в качестве мест пребывания и ожидания посетителей использует другие модули ТРЦ. Значительная экономия достигается и за счет совместного использования всеми арендаторами, в том числе и кинотеатром, инфраструктуры здания.

Одним из немаловажных преимуществ сосуществования ТРЦ и кинотеатра, особенно в очень привлекательных центральных частях больших городов, является наличие парковки, а, как известно, стоимость строительства паркинга в центре города сопоставима с объемом инвестиций в возведение самого кинокомплекса. При качественной реализации и профессиональном управлении ТРЦ у кинотеатра в его структуре появляется возможность использовать репутацию центра и сложившийся позитивный имидж. Хотя может иметь место и обратный эффект – в плохом ТРЦ даже очень хороший кинотеатр может стать убыточным.

CP: Что вы можете сказать о недостатках размещения кинотеатра в структуре ТРЦ?

Прежде всего, к недостаткам можно отнести тот факт, что эффективность работы кинотеатра зависит от успешности всего центра, его имиджа и позиционирования, правильности выбора местоположения, технологических и архитектурных особенностей, представленных арендаторов и так далее. Как правило, компания, управляющая ТРЦ, в определенной степени ограничивает рекламную политику кинотеатра в вопросах размещения рекламы на фасаде и внутри ТРЦ. Кроме того, поскольку в ТРЦ присутствует множество операторов развлекательных услуг, в частности, фуд-корты и рестораны, это определяет достаточно низкий уровень рентабельности находящихся в структуре кинотеатра баров и кафе. В целом, все дополнительные модули кинотеатра, совпадающие в том или ином виде с другими арендаторами ТРЦ, значительно снижают свою отдачу.

Еще один серьезный недостаток для кинотеатра – это попадание в атмосферу «коктейля», состоящего из множества различных бизнесов, в котором практически любая услуга автоматически относится к разряду дополнительных, смежных, потребляемых «по ходу». Во главу угла ставится спонтанность, однако, как известно, для клиента кинотеатра большое значение имеет само его посещение. В ТРЦ же у кинотеатра несколько теряется эта атмосфера события и «кинотаинства».

CP: На каком этапе возведения ТРЦ оператор кинотеатра вступает в контакт с девелопером?

Наиболее эффективным считается начало взаимоотношений оператора кинотеатра с девелопером ТРЦ на начальной стадии проектирования здания, что обусловлено необходимостью учета специфических требований к помещениям кинотеатра. В частности, шаг колонн должен быть достаточным для размещения залов. Кроме того, вследствие жесткости требований к звукоизоляции для кинозалов, звуковое давление в которых может достигать уровня в 120 дБ, в качестве внутренних стен могут использоваться только массивные конструкции.

Одним из самых важных вопросов, которым девелопер ТРЦ должен уделить внимание еще на этапе проектирования помещения, является вместимость кинотеатра (количество мест, залов), наличие дополнительных модулей и инфраструктуры (кафе, игровые автоматы, concession, подсобные помещения, склады и т.п.), пространственное размещение кинотеатра (этаж, занимаемая площадь, наличие собственных входов-выходов) и, конечно, позиционирование и имидж кинокомплекса.

Зачастую получается вариант, при котором девелопер самостоятельно строит помещение, и только потом, после завершения строительства, вместе с оператором пытается вписать кинотеатр в существующую конфигурацию, что зачастую чревато серьезными недостатками и проблемами функционирования. В развитых же странах девелопер-застройщик выполняет, как правило, только капитальное строительство и передает оператору в эксплуатацию пустые помещения, оборудованные только необходимой инфраструктурой и коммуникациями (вентиляция, кондиционирование, водоснабжение, силовые сети, отопление и т.п.). Оператор же на основе выбранного стиля и технологической концепции самостоятельно и за свой счет создает интерьер, устанавливает кинооборудование, осуществляет организацию основных и дополнительных модулей кинокомплекса.

CP: Предоставляются ли кинотеатрам льготные условия аренды помещений в ТРЦ?

Как правило, кинотеатр в ТРЦ платит аренду по более низким ставкам, поскольку является якорным арендатором, генерирующим значительный поток посетителей во все элементы ТРЦ. Еще одним основанием для предоставления кинотеатру льготных условий аренды является значительный объем арендуемых им площадей, к тому же не очень привлекательных для других торговых операторов, таких, например, как верхние этажи ТРЦ, труднодоступные и далеко расположенные от основных потоков движения потребителей. Кинотеатр также помогает «протаскивать» через торговые зоны посетителей ТРЦ, во многом именно поэтому его стараются разместить в наименее популярных и наиболее удаленных помещениях ТРЦ. Однако далеко не все отечественные девелоперы осознают ценность наличия кинотеатра в структуре ТРЦ и поэтому выставляют им стандартные условия аренды, не позволяющие безубыточно функционировать и окупить инвестиции в приемлемые сроки.

CP: Какие типы оборудования используются в отечественных кинотеатрах?

Все типы оборудования для кинотеатров можно разделить на две большие группы: новое современное оборудование и устаревшее, бывшее в эксплуатации. Новые кинотеатры, как правило, оснащаются современным оборудованием (кинопроекционное оборудование ведущих западноевропейских или американских производителей, цифровое звуковое оборудование Dolby Digital, акустические системы ведущих производителей и комфортабельные кинотеатральные кресла). Более дешевым и менее качественным видом оснащения кинотеатра является инсталляция устаревшего аналогового звукового оборудования, бывшего в эксплуатации кинопроекционного оборудования еще советских времен. При реконструкции или восстановлении старых кинотеатров практически всегда происходит отказ от цифровой передачи звука и от его многоканальности, устанавливаются отечественные кресла, используются советские или чешские кинопроекторы. В редких случаях, при профессионально выполненной инсталляции достигается очень неплохое качество воспроизведения изображения и звука, для неискушенного зрителя порой неотличимое от качества современных кинотеатров.

Компания «КиноСвит» на сегодняшний день является одним из лидеров отечественной киноиндустрии в сфере консалтинга, инжиниринга, строительства и реконструкции кинотеатров, проектирования, поставок и инсталляций кинотехнологического и звукового оборудования. Компанией реализовано более 70 проектов, в том числе в кинотеатрах таких сетей: «Кинопалац» (Киев, Харьков, Донецк, Львов, Ровно, Сумы); «Баттерфляй» (Киев); «Киносистема» (Днепропетровск и Запорожье); «Киноцентр» в Харькове; «Линия Кино» в Ялте; а также в несетевых кинотеатрах «Киев», «Жовтень» и «Киевская Русь» в Киеве; «Мир» и «Комсомолец» в Мариуполе; «Коперника» и «Довженко» во Львове; «Шевченко» в Донецке.

АРТЕМ ВОЗНЮК, УЧРЕДИТЕЛЬ СЕТИ КИНОТЕАТРОВ КОМПАНИИ «АЛЬФА», УКРАИНА

Артем Вознюк

фото: «АЛЬФА»

CP: Почему для размещения кинотеатра «Одесса-Кино» вы выбрали ТРЦ, в частности универмаг «Украина»?

Практика активного сотрудничества кинотеатров и ТРЦ на сегодняшний день распространена во многих странах мира, в том числе в России, Чехии, Венгрии. Это связано с тем, что размещение кинотеатров в торговых комплексах обеспечивает дополнительное притяжение зрителей. Так сложилось, что в тот момент, когда нам предложили разместить кинотеатр в универмаге «Украина», мы рассматривали несколько вариантов выхода на киевский кинорынок, поэтому и остановились на данном варианте как стартовом для Киева.

CP: На какой стадии реконструкции универмага «Украина» вы начали вести переговоры с девелопером проекта о размещении в структуре данного ТРЦ? Реконструкция проводилась уже с учетом конкретного оператора кинотеатра?

Да, видимо они проводили реконструкцию с учетом конкретного оператора, но не нас. Поэтому то, что было предложено, нас не совсем устраивало. В целом мы постарались сделать из имеющегося варианта некий оптимум, но, к большому сожалению, изначально было очень много недостатков, которые пришлось устранять. Не много людей верило в то, что там можно будет сделать хороший и приятный кинотеатр.

CP: Вы сразу планировали сделать четырехзальный кинотеатр или исходили из существующих возможностей?

Когда мы пришли в универмаг «Украина», в нем уже было предусмотрено четыре зала.

CP: Как вы считаете, насколько принципиальным и важным является участие оператора кинотеатра, намеревающегося разместиться в том или ином ТРЦ, в процессе его разработки, создания или реконструкции?

Это первостепенное условие, потому что иначе придется все переделывать. И если не удается переделать, то приходится пожинать плоды неправильного проектирования и довольствоваться «профессионализмом» тех структур, которые зачастую профессионалами в строительстве кинокомплексов не являются.

CP: В чем, на ваш взгляд, преимущество (а может быть, и недостатки) размещения кинотеатра не обособленно, а в структуре торгово-развлекательного комплекса?

Я думаю, что особых недостатков в этом нет. Если существуют нормальные рабочие отношения с торговым центром, тогда его владелец принимает определенные шаги для активизации деятельности всего комплекса в целом, в том числе и кинотеатра. Потому что в принципе – это задача хозяев комплекса. А недостатки появляются тогда, когда возникают противоречия и непонимание. Я думаю, что кинотеатр, который находится в торговом центре, а точнее, в правильном торговом центре, на сегодняшний день будет более привлекателен, чем кинотеатр, находящийся обособленно. Хотя, в конечном счете, все зависит от качества проекта, потому что, когда люди идут в кино, они все-таки идут в кино, а не купить, например, курточку...

Безусловно, кинотеатр – это также крайне полезный объект для торгового центра в плане привлечения посетителей, которые могут совершить какие-то незапланированные покупки и ознакомиться с теми или иными видами товаров, не обязательно в процессе посещения кинотеатра. Думаю, что владельцам торговых центров необходимо комплексно подходить к этому вопросу, основываясь на том, что они не просто тратят деньги на строительство еще одной территории под аренду, а образуют некий привлекательный объект для арендаторов. Для последних наличие кинотеатра в ТЦ приобретает дополнительную ценность. Например, ситуация с тем же универмагом «Украина». До того как мы открыли кинотеатр, посещаемость центра была довольно слабая. В разговоре с некоторыми арендаторами я получил информацию о том, что посещаемость центра значительно возросла именно после того, как мы открылись и набрали обороты.

CP: Сравнивая работу кинотеатра, представляющего обособленный объект недвижимости, и кинотеатра как части ТРЦ, какой из этих вариантов ведения бизнеса и управления им является более приоритетным для вас и почему?

Мне достаточно сложно сравнивать, поскольку эти опыты, образно говоря, иногородние, так как мы управляем обособленными кинотеатрами в Одессе; в Киеве же наш кинотеатр находится в структуре ТЦ. Мы имеем дело с разными городами и, соответственно, с разными рынками, а также с различным количеством залов в данных кинотеатрах. Поэтому отмечу, что если проект качественный, то он привлекателен и с точки зрения результатов работы. А в управлении и в том, и в другом случае есть свои сложности. В первом случае мы являемся собственниками зданий, и, с одной стороны, это приятно, а с другой – накладывает некие обязательства и затраты. Когда же мы работаем в торговом центре, это уменьшает груз ответственности, затрат на содержание, проведение ремонтных работ и прочее. У каждой медали есть две стороны, и зачастую их сложно оценить. Однако, с точки зрения собственности, привлекательней, наверное, когда являешься владельцем не только кинотеатра, но и здания, в котором он размещен.

CP: Как складываются ваши взаимоотношения с владельцами универмага? Существуют ли какие-нибудь сложности в организации нормальной работы кинотеатра, учитывая иной формат функционирования трех торговых этажей данного ТЦ?

В принципе, сложности есть. Но это сложности не глобального порядка, а скорее проблемные рабочие моменты, которые, возможно, не одинаково понимаются сторонами. Может быть, потому, что есть некие недочеты, допущенные при реконструкции комплекса, и все это, к сожалению, не играет на руку. Я не призываю, чтобы к нам относились как к священной корове, но, тем не менее, хотелось бы, чтобы кинотеатр являлся той структурой, о которой проявляется максимальная забота со стороны арендодателя. Потому что кинотеатр все-таки дает очень много для комплекса.

CP: Какие сроки возврата инвестиций в кинотеатр «Одесса-Кино» запланированы вами?

Достаточно сложно оценивать сроки возврата, потому что, выходя на какой-то рынок, начиная новый проект, всегда рискуешь. Хотелось бы, чтобы эти сроки были на уровне 4-х, максимум 4,5 лет. Это не очень быстрые деньги, но таков бизнес.

CP: Существуют ли у вас планы создания новых кинотеатров как в Киеве, так и в регионах Украины?

Хотелось бы работать в этом направлении и дальше. Отмечу, что одной из перспектив развития данного бизнеса является работа не только в структуре ТРЦ, но и РТЦ, то есть развлекательно-торгового центра, в котором именно развлекательный сегмент стоит на первом месте.

CP: Как вы может оценить емкость кинорынка Киева в целом?

Киев развивается достаточно бурно, сюда приезжает большое количество иногородних, чтобы жить здесь. Они покидают регионы, приезжают в Киев за лучшим будущим, а это как раз во многом целевая аудитория, ожидаемая нами. Сегодня говорить о количестве экранов, которые может поглотить Киев, довольно сложно. Но я уверен в том, что ситуация в ближайшие годы резко изменится. Киевляне столкнутся с «кино по-новомау», когда они смогут в одном кинотеатре иметь большой выбор фильмов, как по жанрам, так и по странам-производителям. На наших глазах очень активно развивается российское кино, я думаю, что в течение 5 лет мы сможем говорить о хорошем нашем кино. Уверен, что украинские режиссеры скоро скажут свое слово. У Украины гигантский потенциал как у творческой страны, а при умелом подходе и талантливых людях украинское кино будет иметь большое будущее, привлекать значительное количество зрителей, а, соответственно, будет рентабельным.

Компания «Альфа» является одним из ведущих в Украине операторов кинотеатров. Имеет в своем активе кинотеатры в Одессе («Звездный», «Родина», «Москва»), а также единственный пока в Украине 4-зальный кинотеатр «Одесса-Кино» в Киеве.