Индекс A.T.Kearney 2007 и реалии украинского рынка

| Международный индекс развития розничной торговли A.T.Kearney 2007 | |||||||

| № | Страна | Регион | Баллы экспертной оценки | Итог | |||

| Страновой бизнес-риск Business Country Risk 0 = высокий 100 = низкий (25%) | Привлекательность рынка Market Attractiveness 0 = низкая 100 = высокая (25%) | Насыщенность рынка Market Saturation 0 = высокая 100 = низкая (30%) | Временной фактор Time Pressure 0 = отсутствует 100 = присутствует (20%) | ||||

| 1 | Индия | Азия | 67 | 42 | 80 | 74 | 92 |

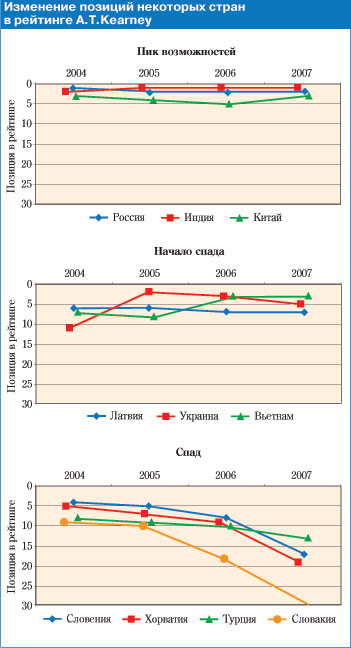

| 2 | Россия | Восточная Европа | 62 | 52 | 53 | 90 | 89 |

| 3 | Китай | Азия | 75 | 46 | 46 | 84 | 86 |

| 4 | Вьетнам | Азия | 57 | 34 | 76 | 59 | 74 |

| 5 | Украина | Восточная Европа | 41 | 43 | 44 | 88 | 69 |

| 6 | Чили | Латинская Америка | 80 | 51 | 42 | 43 | 69 |

| 7 | Латвия | Восточная Европа | 77 | 32 | 21 | 86 | 68 |

| 8 | Малайзия | Азия | 70 | 44 | 46 | 54 | 68 |

| 9 | Мексика | Северная Америка | 83 | 58 | 33 | 33 | 64 |

| 10 | Саудовская Аравия | Ближний Восток | 65 | 40 | 66 | 35 | 64 |

| 11 | Тунис | Северная Африка | 60 | 33 | 77 | 37 | 64 |

| 12 | Болгария | Восточная Европа | 62 | 32 | 42 | 68 | 63 |

| 13 | Турция | Ближний Восток | 52 | 50 | 57 | 43 | 62 |

| 14 | Египет | Северная Африка | 43 | 37 | 85 | 35 | 61 |

| 15 | Марокко | Северная Африка | 59 | 33 | 70 | 37 | 60 |

| 16 | Таиланд | Азия | 71 | 39 | 30 | 55 | 59 |

| 17 | Словения | Восточная Европа | 100 | 33 | 13 | 47 | 58 |

| 18 | ОАЭ | Ближний Восток | 100 | 35 | 33 | 24 | 57 |

| 19 | Хорватия | Восточная Европа | 73 | 38 | 10 | 70 | 56 |

| 20 | Бразилия | Латинская Америка | 53 | 61 | 59 | 18 | 56 |

| 21 | Уругвай | Латинская Америка | 35 | 41 | 65 | 49 | 56 |

| 22 | Перу | Латинская Америка | 42 | 34 | 79 | 34 | 55 |

| 23 | Филиппины | Азия | 41 | 46 | 63 | 37 | 54 |

| 24 | Индонезия | Азия | 36 | 40 | 70 | 37 | 52 |

| 25 | Алжир | Северная Африка | 25 | 30 | 90 | 35 | 51 |

| 26 | Венгрия | Восточная Европа | 96 | 36 | 2 | 46 | 51 |

| 27 | Румыния | Восточная Европа | 60 | 31 | 22 | 66 | 50 |

| 28 | Литва | Восточная Европа | 75 | 33 | 17 | 54 | 50 |

| 29 | Аргентина | Латинская Америка | 31 | 50 | 43 | 54 | 50 |

| 30 | Колумбия | Латинская Америка | 44 | 50 | 52 | 26 | 47 |

1-10 -– На экране радара (On the radar screen);

11-20 -– Принять к рассмотрению (To consider);

21-30 -– Низкий приоритет (Lower Priority)

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"