ГИПЕРмедленное развитие?

| Крупнейшие ритейл-операторы Украины, сентябрь 2014 года (по количеству открытых гипермаркетов*) | ||||

| Управляющая компания | Центральный офис | Развиваемые оператором сети гипермаркетов | Количество гипермаркетов в сети | Суммарная торговая площадь гипермаркетов, м2 |

| «Ритейл Групп» | Киев | «Велика Кишеня», «Велмарт» | 17 | 60 900 |

| Fozzy Group | Киев | «Сільпо» | 15 | 63 300 |

| «Амстор» | Донецк | «Амстор» | 15 | 56 300 |

| «Таврия-В» | Одесса | «Таврия В» | 13 | 82 000 |

| «Ашан Украина Гипермаркет» | Киев | «Ашан» | 12 | 123 100 |

| «Группа Ритейла Украины» | Киев | «Караван» | 8 | 53 900 |

| «Новус Украина» | Киев | Novus | 7 | 30 700 |

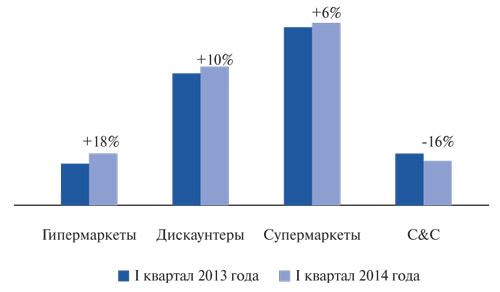

| Изменение количества покупателей в форматах современной торговли*, % |

|

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"