A.T. Kearney 2008: несбывшиеся надежды Украины

Commercial Property №10 (62) октябрь 2008

Международный индекс развития розничной торговли, GRDI (Global Retail Development Index), публикуемый ежегодно международным консалтинговым агентством А.T. Kearney, определяет привлекательность мировых рынков для развития ритейл-операторов. В течение 2005-2007 годов Украина занимала в этом рейтинге лидирующие позиции. Однако результаты 2008 года превзошли даже самые худшие опасения – Украина потеряла лидерские позиции и заняла 17-е место.

Текст: Инна Волосюк

В 2005 году отечественный рынок коммерческой недвижимости был приятно удивлен новостью о присуждении Украине третьего места в Международном индексе развития розничной торговли одного из самых авторитетных консалтинговых агентств A.T. Kearney. Данная позиция свидетельствовала о колоссальных возможностях украинского рынка для развития ритейла, характеризовала его как один из самых инвестиционно привлекательных в данной сфере и должна была дать мощный толчок к скорому выходу на рынок крупных международных сетевых операторов. В рейтингах за 2006 и 2007 год Украина спустилась на 4-е и 5-е место соответственно, однако продолжала оставаться в пятерке наиболее привлекательных государств наравне с такими крупными быстроразвивающимися рынками, как Россия, Китай, Индия.

Однако в течение трех лет лидерских позиций на украинском рынке ритейла не произошло реальных качественных изменений, и ни один новый международный ритейл-оператор не начал полноценной деятельности. Среди новых компаний, появившихся на рынке за последние несколько лет, можно назвать только немецкую компанию Praktiker и французского оператора Auchan, открывшие свои первые объекты в Украине в конце 2007 и начале 2008 года соответственно.

Безусловно, высокие позиции Украины в рейтинге несколько лет подряд – это позитивный момент. Однако тот факт, что она 3 года входила в пятерку лидеров, но за это время на рынке не начал работать ни один новый крупный международный ритейл-оператор, заставляет задуматься. Очевидно, что международным ритейлерам украинский рынок интересен, и они активно его изучают, однако в силу различных причин пока воздерживаются от выхода на него, поэтому неудивительно, что наступил момент, когда Украина опустилась во вторую десятку.

Источник: A.T. Kearney

Со времени, когда в 2003 году наша страна занимала 20-е место в этом рейтинге, никаких позитивных кардинальных изменений на уровне государства, способствующих развитию ритейла, не произошло. Украина в одно время стала интересной как некий новый, ненасыщенный рынок на карте Европы с большой численностью населения и с постоянно растущими доходами, поэтому и появилась в различных рейтингах на топовых позициях. Однако к новизне быстро привыкли, другие государства демонстрировали более активные темпы развития экономики и платежеспособности населения, а также активное содействие развитию торговли на государственном уровне, и поэтому неудивительно, что Украина потеряла свои позиции в рейтинге GRDI.

При этом Украина все еще находится во второй десятке, то есть среди государств, которые A.T. Kearney рекомендует принять к рассмотрению, однако она уже максимально приблизилась к третьей – странам, которые пока необходимо избегать.

Примечательно, что такие показатели рейтинга как «Страновой» и «Бизнес-риски», а также «Привлекательность рынка» практически не изменились по сравнению с 2007 годом. При этом позиция «Страновой» и «Бизнес-риск» даже продемонстрировала улучшение на один пункт. Также, по мнению экспертов A.T. Kearney, по сравнению с 2007 годом рынок Украины стал более насыщенным – в данной позиции мы потеряли 6 пунктов. Однако значительно ухудшился показатель «Временной фактор» – на 28 пунктов, что и переместило Украину в конец второй двадцатки. Эти данные показывают, что украинский рынок развивается достаточно медленными темпами, и нет временнуго давления касательно срочности выхода на рынок.

Источник: A.T. Kearney

Из вышесказанного можно сделать вывод, что украинский рынок ритейла все еще далек от насыщения, и на нем существуют большие возможности для выхода новых операторов. Однако при этом существуют экономические проблемы глобального, государственного масштаба, которые из года в год никуда не исчезают и никем не решаются. Эти проблемы замедляют развитие экономики государства и торговли, в частности, что и снижает постепенно интерес мирового ритейла к украинскому рынку.

ОБЩИЕ ТЕНДЕНЦИИ 2008 ГОДА

Мировой кризис ликвидности, начавшийся в Соединенных Штатах Америки и охвативший весь мир, повлиял и на развитие мирового ритейл-сегмента, вынуждая операторов если не приостанавливать, то значительно снижать темпы своего развития. В результате, сегодня наблюдаются некоторые корректировки развивающихся рынков, однако эта ситуация не носит критический характер. В период экономической нестабильности эксперты консалтинговой компании A.T. Kearney советуют ритейл-операторам работать в направлении внутренних преобразований и ориентации на развивающиеся рынки. Эксперты отмечают, что экономические условия стали жестче, однако не настолько, чтобы упускать шанс выхода на другие, тем более развивающиеся рынки.

Учитывая мировой кризис, эксперты рейтинга прогнозируют, что 2008 год, возможно, станет решающим для многих дальновидных ритейлеров, уже начавших выходить на развивающиеся рынки. Если сегодня не использовать правильно сложившуюся ситуацию, ритейлеры могут упустить большие возможности в будущем.

ПОЗИЦИИ В РЕЙТИНГЕ

В то время как экономика большинства развитых рынков, таких как США, Япония и Европа испытывает значительные трудности, азиатский регион продолжает демонстрировать внушительные темпы развитии. Поэтому неудивительно, что в первой четверке рейтинга A.T. Kearney представлены 3 азиатских государства. Первую позицию в рейтинге в 2008 году занял Вьетнам, который представляет особый интерес для крупных международных ритейлеров. Таким образом, Вьетнам возглавил список стран, имеющих самые большие возможности для развития ритейла в мировом масштабе.

Повышенный интерес к рынку Вьетнама вызван, в первую очередь, впечатляющим ростом ВВП на уровне свыше 8%, стабильной политической ситуацией, значительными мерами со стороны властей по содействию развития экономики и торговли в частности, относительным отсутствием конкуренции.

Также в первой пятерке осталась Россия (3-е место). Значительно возрос интерес мирового рынка к Египту и Марокко, которые заняли пятое и шестое место соответственно.

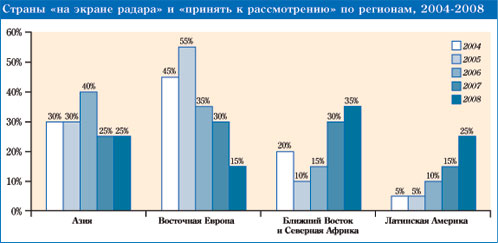

Регион Ближнего Востока и Северной Африки является самым «горячим» для современного развития ритейла. Более трети первой двадцатки в рейтинге занимают государства этого региона. Сильный евро и мощный «бензиновый доллар» являются основными причинами недавнего роста ритейла в Марокко, Тунисе, Саудовской Аравии и Алжире.

Государства Восточной Европы в 2008 году значительно опустились в рейтинге. Высокая инфляция, повышающаяся стоимость топлива, политическая нестабильность и проблемы регуляторного характера привели к значительному снижению интереса мирового ритейла к рынкам Украины, Латвии, Болгарии и Литвы. Дальнейшая привлекательность этих государств определится со временем, когда они выйдут на новый, послекризисный период развития.

При этом Россия, хотя и опустилась в Индексе 2008 года на одно место, продолжает удерживать лидерские позиции в рейтинге. В стране ожидается политическая стабильность, рост ВВП увеличился с 6,5 до 7%, в ближайшее время Россия планирует войти в Международную Организацию Торговли (ВТО). Процветающая экономика способствует росту доходов и покупательной способности населения.

Анализируя Международной индекс развития розничной торговли за 2008 год, можно сделать вывод, что представители мирового рынка ритейла в ближайшие годы будут продолжать активную экспансию в развивающихся государствах, поскольку они понимают, что могут продолжать наращивать обороты за счет развивающихся рынков, даже если им пришлось столкнуться с жесткими экономическими условиями в своих собственных странах.

| Международный индекс развития розничной торговли (GRDI) A.T. Kearney 2008 | ||||||||

| № | Страна | Регион | Баллы экспертной оценки | |||||

|

Страновой и бизнес-риск Country and Business Risk 0 = высокий 100 = низкий (25%) |

Привле- катель- ность рынка Market Attracti- veness 0 = низкая 100 = высокая (25%) |

Насы- щенность рынка Market Satu- ration 0 = высокая 100 = низкая (25%) |

Вре- менной фактор Time Pressure 0 = отсутст- вует 100 = прису- тствует (25%) |

GRDI | Изменения в показателе в равнении с 2007 годом | |||

| 1 | Вьетнам | Азия | 57 | 34 | 67 | 99 | 88 | +3 |

| 2 | Индия | Азия | 29 | 39 | 78 | 93 | 80 | -1 |

| 3 | Россия | Восточная Европа | 31 | 52 | 50 | 90 | 72 | -1 |

| 4 | Китай | Азия | 36 | 50 | 45 | 82 | 67 | -1 |

| 5 | Египет | Северная Африка | 22 | 34 | 90 | 64 | 66 | +9 |

| 6 | Марокко | Северная Африка | 26 | 36 | 80 | 68 | 66 | +9 |

| 7 | Саудовская Аравия | Ближний Восток | 49 | 40 | 63 | 50 | 62 | +3 |

| 8 | Чили | Латинская Америка | 44 | 52 | 45 | 58 | 60 | -2 |

| 9 | Бразилия | Латинская Америка | 23 | 60 | 60 | 54 | 60 | +11 |

| 10 | Турция | Ближний Восток | 20 | 53 | 59 | 64 | 58 | +3 |

| 11 | Мексика | Латинская Америка | 38 | 59 | 40 | 56 | 57 | -2 |

| 12 | Алжир | Северная Африка | 15 | 34 | 90 | 50 | 55 | +13 |

| 13 | Малайзия | Азия | 40 | 44 | 43 | 61 | 55 | -5 |

| 14 | Перу | Латинская Америка | 17 | 34 | 82 | 54 | 55 | +8 |

| 15 | Индонезия | Азия | 13 | 41 | 71 | 61 | 53 | +9 |

| 16 | Болгария | Восточная Европа | 28 | 32 | 42 | 79 | 51 | -4 |

| 17 | Украина | Восточная Европа | 42 | 40 | 38 | 60 | 51 | -12 |

| 18 | Тунис | Северная Африка | 29 | 34 | 76 | 41 | 51 | -7 |

| 19 | Колумбия | Латинская Америка | 17 | 49 | 56 | 57 | 50 | +11 |

| 20 | ОАЭ | Ближний Восток | 61 | 37 | 32 | 45 | 48 | -2 |

| 21 | Латвия | Восточная Европа | 36 | 32 | 27 | 73 | 45 | -14 |

| 22 | Румыния | Восточная Европа | 27 | 30 | 21 | 85 | 43 | +5 |

| 23 | Словения | Восточная Европа | 65 | 28 | 12 | 58 | 43 | -6 |

| 24 | Таиланд | Азия | 30 | 39 | 33 | 61 | 42 | -8 |

| 25 | Македония | Восточная Европа | 13 | 20 | 74 | 53 | 41 | NA |

| 26 | Филиппины | Азия | 14 | 46 | 46 | 24 | 41 | -3 |

| 27 | Гватемала | Латинская Америка | 13 | 15 | 87 | 41 | 40 | NA |

| 28 | Аргентина | Латинская Америка | 3 | 51 | 42 | 59 | 38 | +1 |

| 29 | Гондурас | Латинская Америка | 4 | 13 | 91 | 45 | 38 | NA |

| 30 | Литва | Восточная Европа | 37 | 34 | 17 | 64 | 37 | -2 |

Ключ:

№ 1-10 –– На экране радара (On the radar screen);

№ 11-19 –– Принять к рассмотрению (To consider);

№ 20-30 –– Низкий приоритет (Lower priority)

Источник: A.T. Kearney