01.12.2011

Рынок офисной недвижимости Киева: итоги года

| Основные объекты офисной недвижимости, введенные в эксплуатацию в Киеве в 2011 году | |||

| Бизнес-центр | Адрес | GLA, м2 | Девелопер |

| БЦ « 101 Tower» | Ул. Л. Толстого, 57 | 42 000 | «К.А.Н. Девелопмент» |

| БЦ Premium Center | Бульвар И. Лепсе, 6 | 38 000 | Украинский девелопер |

| БЦ Rialto | Ул. Новоконстантиновская, 18 | 15 500 | ISTIL Group |

| БЦ по ул. Саксаганского/ Паньковской |

Пересечение улиц Саксаганского, 70 и Паньковской, 16-б |

9600 | Украинский девелопер |

| БЦ « Щекавицкий» | Ул. Фрунзе, 23-25 | 8600 | ИСК «Столица» |

| БЦ по ул. Багговутовской | Ул. Багговутовская, 23 | 3700 | Украинский девелопер |

| Рынок офисной недвижимости Киева |

|

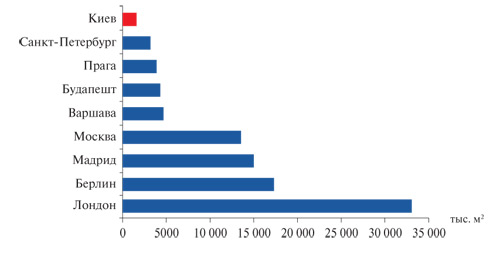

| Общий объем качественных офисных площадей: международное сравнение, тысяч м2 * |

|

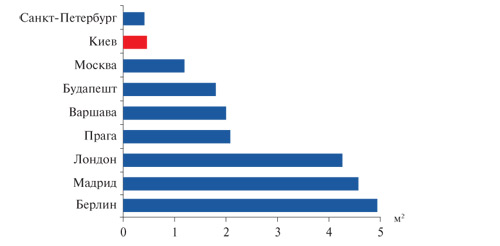

| Общий объем качественных офисных площадей на душу населения: международное сравнение, м2 * |

|

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"