08.01.2013

Рынок инвестиций: под влиянием негативных факторов

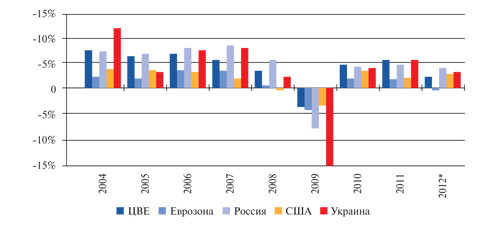

| Рост ВВП, международное сравнение |

|

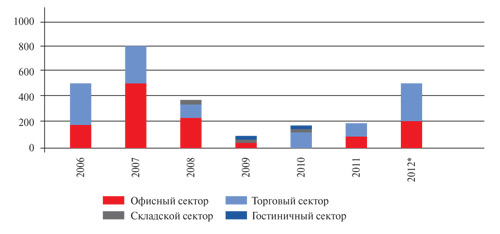

| Объем инвестиций в коммерческую недвижимость Киева, $ миллионов** |

|

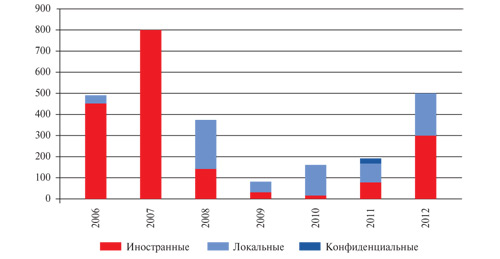

| Распределение инвестиций в Украине по происхождению покупателя, $ миллионов |

|

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"