30.07.2009

Первое полугодие 2009: основные уроки кризиса

| Основные объекты офисной недвижимости Киева, введенные в эксплуатацию в первом полугодии 2009 |

|||

| Объект | Расположение | GLA, м2 | Девелопер |

| БЦ «Протасов» (фаза 1) |

Ул. Н. Гринченко, 2/1 | 16 380 | Украинский девелопер |

| БЦ «Вектор» | Ул. Старокиевская, 10-г | 13 300 | Украинский девелопер |

| БЦ Capital Hall | Ул. Жилянская, 31 | 8000 | «Міськжитлобуд» |

| БЦ «Символ Центр» (фаза 3) |

Ул. Автозаводская, 114-120 | 2200 | ВКФ «Символ» |

| Основные объекты офисной недвижимости Киева, запланированные к вводу в эксплуатацию во втором полугодии 2009 |

|||

| Объект | Расположение | GLA, м2 | Девелопер |

| БЦ «Эспланада» | Спортивная площадь, 1 | 43 000 | «Мандарин Плаза» |

| БЦ «Горизонт Парк» (фаза 2) |

Ул. Н. Гринченко, 4 | 35 000 | ISA Prime Developments |

| БЦ «Топаз» | Ул. Мельникова, 2/10 | 22 000 | «Артем» |

| БЦ «Петровка» | Ул. Вербовая, 21-23 | 8700 | «Солидарность» |

| БЦ «Левобережный» | Ул. Р. Окипной, 2 | 6500 | «СНС» |

| БЦ «Протасов» (фаза 2) |

Ул. Н. Гринченко, 2/1 | 6450 | Украинский девелопер |

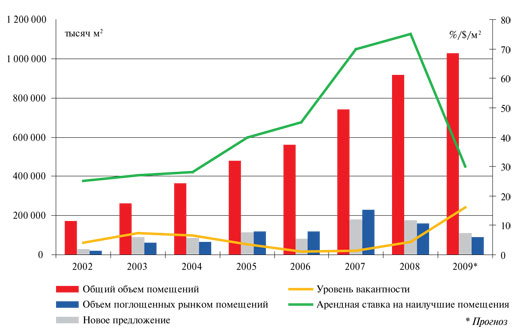

| Рынок офисной недвижимости Киева 2002-2009* годы |

|

| Проекты ТЦ/ТРЦ, запланированные к введению в эксплуатацию во втором полугодии 2009 в Киеве | |||

| Название проекта | Расположение | Общая арендуемая площадь, м2 |

Девелопер |

| ТРЦ Dream Town (I очередь) |

Оболонский проспект |

45 000 | Корпорация «Столица» |

| ТЦ 4Room | Ул. Большая Окружная | 21 000 | «Галена» |

| Основные объекты складской недвижимости, введенные в эксплуатацию в Киевской области в первом полугодии 2009 | ||||

| Объект | Расположение | Общая площадь, м2 | Девелопер | Основные арендаторы |

| «БФ Склад» (фаза 1) |

M-03, E40 | 51 500 | «БФ Групп» | M&S Forwarding, Schneider Electric |

| Логистический центр «Биокон» (фаза 1) |

Окружная дорога «Бровары-Борисполь» | 10 000 | «Биокон» | «Биокон», «Санофи-Авенсис» |

| Терминал для хранения свежих и замороженных продуктов (фаза 1) | M-03, E40 | 8500 | Olviya Investments B.V. (Нидерланды) | «Ажур», «Наша Ряба», «УВРК», «ЭКО» |

| Основные проекты складской недвижимости, запланированные к вводу в эксплуатацию в Киевской области в III-IV кварталах 2009 года* | |||

| Объект | Расположение | Общая площадь, м2 |

Девелопер |

| «Броварской логистический центр» | Окружная дорога «Бровары-Борисполь» |

42 830 | Aisi |

| «БФ Склад» (фаза 2) | M-03, E40 | 39 370 | «БФ Групп» |

| Логистический центр «ММК» | Окружная дорога «Бровары-Борисполь» |

26 130 | «ММК» |

| Логистический центр «Топ-Транс» | Окружная дорога «Бровары-Борисполь» |

22 600 | «Топ-Транс» |

| Специализированный склад «Айс Терминал» (фаза 1) |

Окружная дорога «Бровары-Борисполь» |

21 000 | «Айс Терминал» |

| Складской комплекс Raben (фаза 4) | Окружная дорога «Бровары-Борисполь» |

10 000 | Raben Ukraine |

| Логистический центр «ИМПЕКО» | М-07, Е372 | 9350 | «ИМПЕКО» |

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"