30.05.2009

Оценка: досчитались …

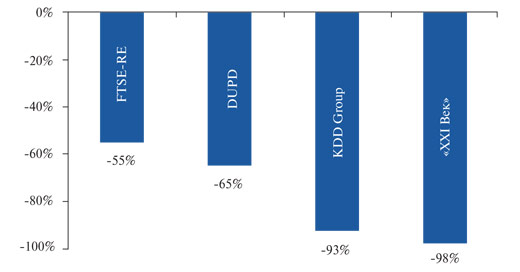

| Падение стоимости акций украинских девелоперских компаний и индекса недвижимости FTSE-RE с начала 2008 года, % |

|

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"