04.12.2015

Офисная недвижимость Киева: укрепление рынка арендатора

| Основные объекты офисной недвижимости, введенные в эксплуатацию в январе-октябре 2015 года в Киеве | ||||

| Название | Месторасположение | Девелопер | Класс | GLA, м2 |

| БЦ по ул. Горького | Ул. Горького, 46-46-а | INOR | А | 8000 |

| БЦ по проспекту Голосеевскому | Проспект Голосеевский, 132 | «Реле» | В | 15 300 |

| БЦ по ул. Верхний Вал | Ул. Верхний Вал, 10 | «Эдванс» | В | 10 000 |

| БЦ в переулке Лабораторном | Переулок Лабораторный, 12 | Локальный девелопер | В | 9100 |

| БЦ по проспекту Краснозвездному | Проспект Краснозвездный, 56 | Локальный девелопер | В | 8700 |

| БЦ по ул. Дорогожицкой | Ул. Дорогожицкая, 8 | «Гранит» | В | 8000 |

| БЦ по ул. Нововокзальной | Ул. Нововокзальная, 3 | Локальный девелопер | В | 5500 |

| БЦ Forum West Side | Ул. Елены Телиги, 6 | Forum Management Group | В | 4500 |

| БЦ по ул. Панаса Мирного | Ул. Панаса Мирного, 22 | Локальный девелопер | В | 2900 |

| БЦ по ул. Жилянской | Ул. Жилянская, 32 | «Энергобудлизинг» | В | 2500 |

| Динамика нового предложения офисных помещений в Киеве, 2010-2016* годы |

|

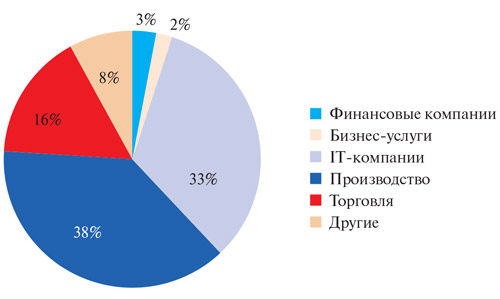

| Структура спроса на рынке офисной недвижимости Киева по типам арендаторов, I-III кварталы 2015 года |

|

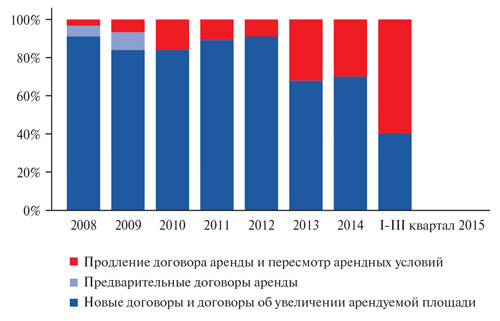

| Сделки аренды офисных помещений в Киеве по типам (%), 2008 – I-III кварталы 2015 года |

|

| Крупнейшие сделки аренды офисных помещений Киева, I-III кварталы 2015 года | ||||

| Арендатор | Профиль арендатора | GLA, м2 | Объект | Тип сделки аренды |

| Ciklum | IT | 14 030 | БЦ Gulliver | Пересмотр условий |

| Cogniance | IT | 4636 | БЦ Forum Victoria Park | Перемещение |

| Noosphere Ventures | IT | 2960 | БЦ «Барокко» | Перемещение |

| P&G | FCMG | 2790 | БЦ по ул. Игоревской, 13/5 | Продление договора |

| Siemens | Производство | 2430 | БЦ Horizon Park | Продление договора/ расширение площади |

| Ericsson | Производство | 2209 | БЦ Forum Business City | Продление договора |

| Watsons | Торговля | 2165 | БЦ SP Hall | Перемещение |

| L’Oreal | FCMG | 1916 | БЦ Horizon Park | Продление договора |

| «EUAM Украина» | Дипломатическая миссия | 1800 | БЦ на Владимирском спуске, 4 | Перемещение |

| IBM | IT | 1746 | БЦ Horizon Park | Продление договора |

| SUN InBev | FCMG | 1638 | БЦ «Фаренгейт» | Продление договора |

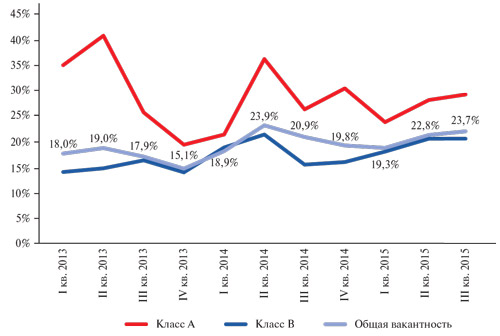

| Динамика уровня вакантности в сегменте офисной недвижимости Киева, I квартал 2013 – III квартал 2015 года |

|

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"