21.08.2015

Коммерческая недвижимость Киева: стратегия на выживание?

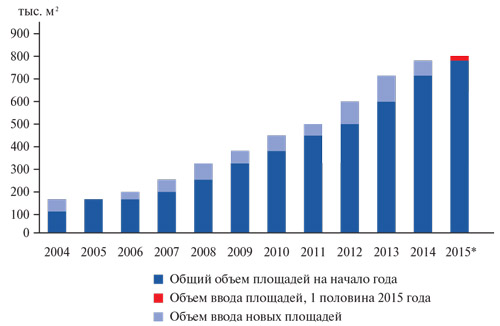

| Динамика ввода новых торговых площадей на рынок Киева, 2004-2015* годы |

|

| Основные ТРЦ, заявленные ко вводу в эксплуатацию в Киеве в 2016 году | |||

| Название | Месторасположение | Девелопер | GLA, м2 |

| ТРЦ Lavina Mall | Проспект Академика Палладина | Локальный девелопер | 142 000 |

| ТРЦ Blockbuster Mall | Проспект Московский, 36 | Локальный девелопер | 142 000 |

| ТРЦ Respublika | Кольцевая дорога, 1-а | «К.А.Н. Девелопмент» | 135 000 |

| ТРЦ RETROVILLE | Проспект Правды | Stolitsa Group | 91254 |

| ЦУМ | Ул. Богдана Хмельницкого, 2 | «ЭСТА Холдинг» | около 23 500 |

| ТРЦ Podol Mall | Ул. Еленовская, 23 | «Билдинг Инвест Групп» | 13 825 |

| ТЦ на Почтовой площади | Почтовая площадь | Локальный девелопер | 8265 |

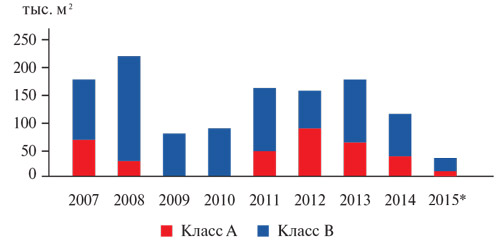

| Динамика ввода офисных площадей в Киеве, 2007-2015* годы |

|

| Основные бизнес-центры, введенные в эксплуатацию в Киеве в первом полугодии 2015 | ||||

| Название | Месторасположение | Класс | Девелопер | GLA, м2 |

| БЦ по ул. Горького | Ул. Горького, 46-46-а | А | INOR | 7400 |

| БЦ по проспекту 40-летия Октября | Проспект 40-летия Октября, 132 | В | «Реле» | 15 000 |

| БЦ по ул. Верхний Вал | Ул. Верхний Вал, 10 | В | «Эдванс» | 10 000 |

| БЦ в переулке Лабораторном | Переулок Лабораторный, 12 | В | Локальный девелопер | 8000 |

| БЦ по ул. Дорогожицкой | Ул. Дорогожицкая, 8 | В | «Гранит» | 8000 |

| БЦ по ул. Нововокзальной | Ул. Нововокзальная, 3 | В | Локальный девелопер | 5460 |

| БЦ Forum West Side (I очередь) |

Ул. Елены Телиги, 7 | В | Forum Management Group | 4500 |

| БЦ по ул. Панаса Мирного | Ул. Панаса Мирного, 22 | В | Локальный девелопер | 2900 |

| БЦ по ул. Жилянской | Ул. Жилянская, 32 | В | «Энергобудлизинг» | 2500 |

| Основные бизнес-центры, заявленные ко вводу в эксплуатацию в Киеве во втором полугодии 2015 | ||||

| Название | Месторасположение | Класс | Девелопер | GLA, м2 |

| БЦ «Подол Престиж» | Ул. Нижний Вал, 27-29 | А | Pateli Leasing | 13 000 |

| БЦ по проспекту Краснозвездному |

Проспект Краснозвездный, 56 |

В | Локальный девелопер | 12 000 |

| БЦ «Лагода» (III очередь) |

Ул. Полевая, 21 | В | Georgiy | 9000 |

| БЦ по проспекту Краснозвездному |

Проспект Краснозвездный, 72 |

В | Локальный девелопер | 8710 |

| БЦ по ул. Зоологической | Ул. Зоологическая, 5/1 | В | «СТС Холдинг» | 5000 |

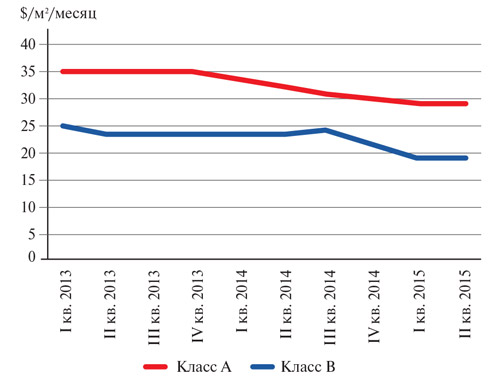

| Динамика ставок аренды* на офисные помещения Киева, I квартал 2013 – II квартал 2015 года |

|

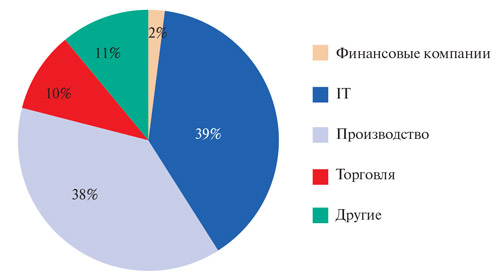

| Структура спроса на офисные помещения в Киеве по типам арендаторов, I полугодие 2015 |

|

| Предложение номерного фонда в гостиницах Киева по категориям, количество номеров, 2011-2016* годы |

|

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"