07.02.2014

Сегмент складов России и ЕМЕА: год колоссальных инвестиций

| Объем сделок и доля инвестиций в складскую недвижимость России, 2011-2013 годы | |||

| Показатель | 2011 | 2012 | 2013 |

| Объем сделок по приобретению объектов складской недвижимости, млн. $ | 594 | 620 | 1340 |

| Доля инвестиций в складскую недвижимость, % | 6,3% | 9,4% | 15,8% |

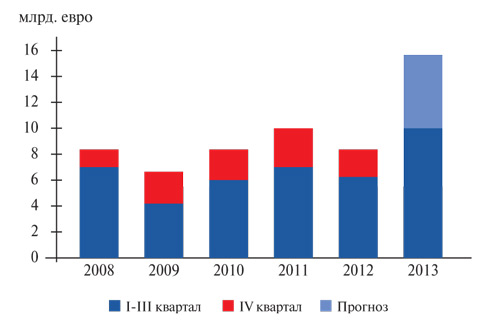

| Объемы инвестиций в складскую и индустриальную недвижимость в Европе, на Ближнем Востоке и в Африке* |

|

Версия для печати

2024, commercialproperty.ua. Всі права захищені. Сайт створений компанією "Я-Мастерс"